LLDPE(Linear Low-Density Polyethylene)는 하락했다.

아시아 LLDPE 시장은 국제유가가 64달러대로 하락한 가운데 공급 과잉과 수요 둔화가 이어지며 약세를 지속했다.

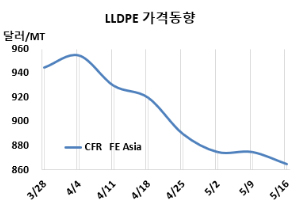

LLDPE 시세는 5월21일 CFR FE Asia가 톤당 855달러로 10달러 하락했고, CFR SE Asia는 940달러로 변동이 없었다. CFR India는 905달러로 보합세를 형성했다. 유럽은 5월23일 FD NWE 1040유로로 10유로 하락했다.

국제유가가 5월21일 브렌트유(Brent) 기준 배럴당 64.91달러로 하락한 가운데 공급 과잉과 수요 둔화 속에 아시아 LLDPE 시장은 전반적으로 약세 흐름을 이어가고 있다.

중국 시장은 현물 물량과 공급 과잉 속에 비수기 수요 둔화가 겹치며 하락 압력을 받고 있다. 현재로선 포장용 필름(Film)만이 일부 수요를 유지하고 있으며, 수요와 공급 불균형으로 인해 단기적인 개선 여지가 크지 않은 상황이다.

시장 가격은 소폭 하락했으며, 전반적인 거래 분위기는 부진한 흐름을 보이고 있다. 미국 달러화는 큰 변동 없이 안정세를 보이고 있고, 위안화 강세가 달러 표시 가격에 지지력을 제공하고 있으나, 환율 요인에 의한 가격 변동도 당분간 제한적일 것으로 보인다. 대부분의 시장 참여자들은 신규 가격 지침을 기다리며 관망세를 유지하고 있으며, 이러한 신중한 분위기가 점차 확산되며 거래량 역시 감소하고 있는 모습이다.

동남아 시장은 전반적인 수요가 여전히 낮은 수준을 유지하고 있으며, 가격은 비교적 안정적인 흐름을 이어가고 있다. 높은 재고 수준과 부진한 다운스트림 주문으로 인해 다수의 가공업체들이 구매에 신중한 입장을 취하고 있다. 특히 각국의 경쟁력 있는 내수 제안이 수입가에 지속적인 하락 압력을 주고 있으며, 이에 따라 대부분의 구매자들은 당장 필요한 물량만을 최소한으로 확보하는 전략을 택하고 있다.

시장 전반에 걸쳐 납기 준수가 핵심 이슈로 떠오르고 있으며, 이는 현재 시장의 약세 흐름을 반영하는 결과로 풀이된다.

인디아는 전반적으로 보합세를 보이는 가운데, 6월 선적분 제안을 앞두고 구매자들은 관망세를 유지하고 있다. 걸프협력회의(GCC) 지역 공급사들의 제안이 등장하자, 인디아 국내 업체들은 가격 경쟁력 유지를 위해 모든 그레이드에 대해 kg당 2루피 인하했다. HDPE(High-Density PE)는 일부 설비 중단으로 공급이 타이트하지만, 가격은 동결된 상태다. LLDPE에 대한 가격 보호 조치도 5월 15일부로 철회되며 공급사들의 부담이 이어지고 있다.

지역 전반으로는 가격 하락 압력이 이어지고 있으며, 남아시아 내 경쟁적인 내수 제안이 수입가에 직접적인 영향을 주고 있다. 이에 따라 대부분의 구매자들은 당장 필요한 물량에만 한정해 구매를 진행하고 있으며, 납기 준수가 여전히 핵심 이슈로 부각되고 있다.

6월 중국으로 출발하는 필름 그레이드에 대해 중동이 840-870달러 수준으로 전주 대비 약 10달러 낮게 제시했다. 베트남에는 중동이 920-960달러로 동일하게 요구했다. 인디아도 중동이 890-920달러 수준으로 동일하게 제시했다.

에틸렌(Ethylene)은 CFR NE Asia 780달러로 변동이 없었고, LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 75달러를 10달러 줄어들면서, 여전히 손익분기점 150달러 밑으로 적자가 누적되고 있는 것으로 분석된다.

중국 PetroChina Lanzhou Yulin은 위린(Yulin) 소재 LLDPE/HDPE(High-Density PE) 40만톤 플랜트를 5월10일 정기보수 들어갔다.

말레이지아 Petronas Chemicals는 테렝가누주(Terengganu) 케르테(Kerteh) 소재 LLDPE 12만5000톤 플랜트를 4월19일 업스트림 크래커와 함께 약 한달간 비정기보수에 들어갔다. <박한솔 책임연구원>