황산은 글로벌 시장 성장이 기대되는 가운데 고순도화 경쟁이 치열해질 것으로 예상된다.

황산은 석유·구리·아연 생산 과정에서 생성되는 부산물로 비철금속 제련가스, 황화철, 천연가스·석유정제에서 회수된 유황을 원료로 사용하고 있다.

글로벌 생산량 가운데 회수 유황 베이스 황산이 60% 이상을 차지하고 있으며 제련가스 베이스가 30%, 황화철 베이스가 10%로 추정되고 있다.

황산 수급은 비철금속 제련, 천연가스 생산, 석유정제 가동률에 따라 변하며 최근 몇년간은 중동을 시작으로 세계 각국이 비철금속, 석유, 가스 생산능력을 확대하면서 생산량이 증가한 가운데 수요 역시 각국의 농업 정책 변화를 타고 비료 용도를 중심으로 꾸준히 늘어나고 있다.

세계시장, 2027년 285억달러로 성장

황산은 세계에서 가장 많이 유통되는 기초화학제품 가운데 하나로 글로벌 소비량이 2016년 2억6900만톤, 2017년 2억7500만톤, 2018년 2억7800만톤으로 늘어나는 등 꾸준히 증가하고 있다.

그러나 화학·공업 관련 수요가 위축되며 2019년 2억7600만톤으로 소폭 감소했고 코로나19(신종 코로나바이러스 감염증) 글로벌 팬데믹(Pandemic: 세계적 대유행)이 시작되며 2020년에는 2억7200만톤으로 연속 감소했다.

이후 2021년 2억9100만톤으로 전년대비 6.9% 증가하면서 V자 회복이 기대됐으나 2022년 2억8500만톤으로 다시 줄어들었다.

다만, 2023년 2억9600만톤으로 1100만톤 증가하면서 성장 궤도로 재진입함에 따라 2024년에는 3억톤을 돌파한 것으로 추정되고 있다.

인디아 시장조사기업 Markets & Markets에 따르면, 글로벌 황산 시장은 비료, 화학제품, 금속가공 분야 수요 확대에 힘입어 2027년까지 285억달러(약 39조5500억원)로 연평균 11.7% 성장할 것으로 예상된다.

고순도 황산은 2025년 약 5억달러(약 6900억원)에서 2030년 6억7000만달러(약 9300억원)로 연평균 6.1% 성장하면서 신규 수요 창출에 영향을 미칠 것이 확실시되고 있다.

고순도 황산은 반도체 실리콘(Si) 웨이퍼 세정과 에칭 공정에 투입되며, 인쇄회로기판(PCB)과 디스플레이 패널 생산 확대를 타고 수요가 증가하고 있어 생산능력 확대가 요구되고 있다.

특히, 세정 용도가 가장 빠르게 증가하고 있다. 세정 정밀도는 디바이스 성능과 생산 효율에 직접 영향을 미치며 집적회로 프로세스가 복잡해지면서 오염 관리에 대한 요구가 과거보다 훨씬 더 높아지고 있다.

현재 한국을 비롯해 타이완, 중국, 미국 등 반도체 생산기지를 중심으로 전자산업용 EL 그레이드 기술 개발과 대규모 투자가 진행되고 있다.

반도체 핵심 생산국들은 고순도 황산 시장에서도 높은 비중을 차지하고 있으며 앞으로도 위상을 강화할 것이 확실시된다.

아시아, 글로벌 수요 50% 차지

아시아는 글로벌 황산 수요의 약 50%를 차지하고 있다.

글로벌 수요를 이끌고 있을 뿐만 아니라 공급에서도 중국과 인도네시아가 유황 소성공장 및 구리 제련공장을 건설하면서 공급 증가를 주도하고 있어 물류에 관심이 높아지고 있다. 황산은 저가 화학제품으로 물류비가 경쟁력을 좌우하고 있다.

타이 탱크터미널 운영기업 NFC(NFC Public)는 스미토모상사(Sumitomo)와 황산 탱크터미널 합작법인을 설립해 황산 물류에 뛰어들었다.

스미토모상사가 축적한 황산 탱크터미널 사업 운영 노하우를 활용해 운영의 안전성과 물류 서비스의 안정성을 강화하고 탱크터미널을 허브로 주변 아시아 국가에서 사업 기반을 확장할 계획이다.

타이는 경제성장과 함께 석유화학제품, 바이오 플래스틱 등 광범위한 분야에서 약 60만톤의 수입 수요가 있으며 중장기적으로도 안정적인 수요를 유지할 것으로 예상하고 있다.

스미토모상사는 황산을 판매하는 인터애시드(Interacid) 그룹을 계열사로 거느리면서 세계최대 수준의 황산 무역사업을 16개국에서 영위하고 있으며, 타이에서 탱크터미널을 인수해 물류 기능을 강화함은 물론 핵심 시장인 아시아에서 사업 기반 확장을 도모하고 있다.

일본, 인디아·동남아 수출 비중 확대

일본, 인디아·동남아 수출 비중 확대

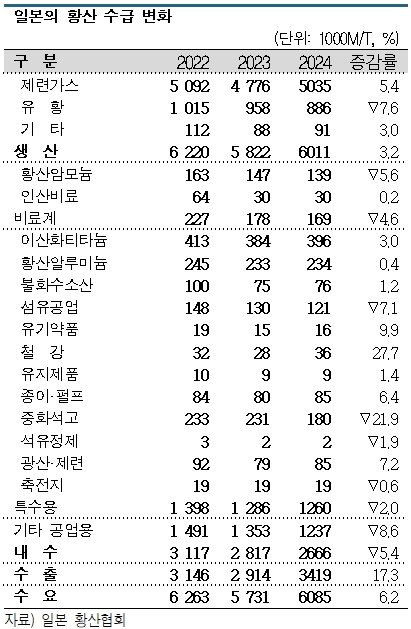

일본은 황산 생산비중이 제련가스 베이스 80%, 회수 유황 베이스 20%로 글로벌 생산구조와 상당한 차이가 나타나고 있다.

월평균 생산량 40만-50만톤 가운데 약 20만톤을 자체에서 사용하고 있으며 나머지는 수출해 수급 밸런스를 유지하고 있다.

2024회계연도(2024년 4월-2025년 3월) 수요는 266만6000톤으로 5.4% 감소했다. 1953년 통계 작성 이래 70년만에 300만톤을 하회한 2023년에 이어 2년 연속 300만톤을 밑돌았다.

최근에는 수출 전환물량이 증가하면서 2022년부터 내수 공급보다 수출량이 많은 상황이 이어지고 있는 것으로 알려졌다.

황산 수출은 2024년 341만9000톤으로 17.3% 증가했고 필리핀, 인디아, 타이, 인도네시아, 미국, 베트남 수출이 증가를 주도했다.

칠레 수출은 2024년 소폭 감소했으나 구리광산 관련 수요를 바탕으로 수입을 꾸준히 유지하고 있다.

글로벌 시장은 공업용, 비료용 수요가 증가하고 있으며, 특히 아시아는 인디아의 비료용 수요와 함께 동남아 국가들이 니켈 프로젝트를 추진하면서 리칭(용출공정) 수요가 증가하고 있다.

일본 역시 지리적 이점을 살려 아시아 수출을 확대하고 있으며 앞으로도 수출을 유지할 것으로 예상된다.

오스트레일리아는 리튬을 비롯한 희토류 프로젝트를 확대하고 있으나 자체 생산능력이 미미해 수입을 확대하고 있다.

화학산업 재편에 따라 시장 위축

일본은 화학기업들의 가동중단 및 철수가 이어지면서 시장이 위축되고 있다.

2024년 카프로락탐(Caprolactam), 붕산(Boric Acid), PAC(Polyalumnium Chloride) 메이저가 철수하면서 황산 수요 감소로 이어졌다. 화학제품마다 약 1만톤씩 감소한 것으로 추정된다.

특히, MMA(Methyl Methacrylate) 생산기업이 2025년 7월 정기보수 이후 50% 생산감축 계획을 발표했고, 시멘트 생산기업들도 여름철에 석고 생산을 중단한 것으로 파악된다. 2026년, 2027년에도 이산화티타늄(TiO2) 메이저 2곳이 잇따라 황산법 생산을 중단할 예정인 것으로 알려졌다.

제지 수요가 감소하면서 제지 메이저 2곳도 감산을 추진하고 있다.

1곳은 2025년 3월 홋카이도(Hokkaido) 도마코마이(Tomakomai) 공장 가동을 중단했고, 나머지 1곳도 7월 홋카이도 공장을 멈춘 것으로 알려졌다.

일본 황산 시장은 주요 수요기업들의 포트폴리오 재편에 따른 구조적인 변화로 2028년까지 수요 감소가 이어질 것으로 예상된다.

하지만, 수요 메이저들과는 달리 중소 수요기업들은 소비를 안정적으로 유지하고 있다.

일부 메이저는 안정적이고 신속하면서 확실한 황산 공급을 위해 탱크로리 배송용 중계기지 확대를 추진하는 등 육상수송 기반을 강화하고 있다.

다만, 2025년에는 3월 아연 생산기업의 가동중단으로 생산량이 감소한 가운데 제련 메이저 12곳이 가을철 정기보수를 추진함으로써 공급량 조절이 불가피해 수출을 확대할 필요성이 커지고 있다. (윤우성 선임기자: yys@chemlocus.com)