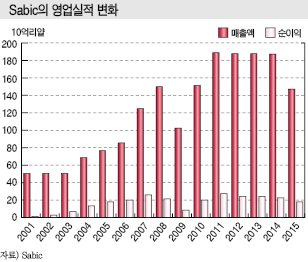

중동 최대 석유화학기업인 사빅(Sabic)은 2015년 매출액이 395억달러, 순이익이 50억달러에 달했으나 국제유가 폭락에 따른 판매가격 하락, 신흥국 수요 침체의 역풍을 맞고 있는 가운데 높은 마진을 뒷받침했던 원료 가스가격이 상승하고 수도 및 전기에 대한 보조금이 축소됨에 따라 이익이 대폭 줄어들고 있다.

이에 따라 사빅은 지속적인 성장을 목표로 범용제품·플래스틱 중심인 화학제품 라인업을 고도화하고 저코스트 원료를 확보함과 동시에 글로벌 전략을 강화하며 새로운 사업모델을 구축하고 있다.

생산제품 고도화에 구조재편

사빅은 17개 자회사를 통해 석유화학 프로젝트를 진행하고 있다.

최대 규모는 엑손모빌(ExxonMobil)과 총 34억달러를 투입해 쥬베일(Jubail)의 Kemya에서 진행하고 있는 엘라스토머 프로젝트로 2016년 10월 BR(Butadiene Rubber) 10만톤, EPDM(Ethylene Propylene Diene Monomer) 플랜트 가동을 시작했다.

부틸고무, 카본블랙(Carbon Black)을 포함해 총 생산능력이 40만톤을 넘어서며 인디아 및 아시아 시장으로 공급할 방침이다.

부탄올(Butanol), POM(Polyacetal) 등도 합작투자를 추진하고 있다.

그러나 최근 매출액과 수익이 모두 감소세를 계속함에 따라 기술혁신 촉진에 초점을 둔 구조재편을 실시하고 있다.

우선 철강 사업을 분리해 독립적으로 경영하기로 결정했다.

화학제품·플래스틱은 신설한 석유화학 사업부문으로 통합하고 2007년 인수한 Sabic Innovative Plastics(GE Plastics)의 기반사업이었던 PC(Polycarbonate)를 범용 폴리머 사업부로 옮겨 성장을 촉진하기 위한 기술혁신을 강화할 방침이다.

또 자동차, 전기전자용 고기능 소재, 촉매, 특수 폴리머, 첨가제 등으로 구성된 스페셜티 사업부문을 분리해 개별사업의 특성에 알맞은 서비스 및 관리를 목표로 하고 있다.

범용 폴리머 차별화 방안으로는 SK종합화학이 차세대 메탈로센(Metallocene) 기술을 이용해 생산하고 있는 고성능 PE 넥슬렌(Nexlene) 사업에 투자키로 결정했으며 울산 소재 폴리올레핀(Polyolefin)·엘라스토머 23만톤 플랜트도 합작하고 있다.

사빅은 사우디에서도 넥슬렌을 사업화함으로써 2025년까지 차별제품 비율을 17%에서 30% 이상으로 끌어올릴 계획이다.

미국·중국산 저가 원료 확보 “박차”

사빅은 차기 스팀 크래커의 원료 확보가 어려워지자 원유 1000만톤을 처리해 화학제품으로 전환하는 OTC(Oil to Chemical) 프로젝트, 엑손모빌과 미국에 에틸렌(Ethylene) 180만톤 크래커를 중심으로 EG(Ethylene Glycol), PE(Polyethylene) 플랜트를 건설하는 합작 프로젝트, 중국 Shenhua Ningxia와 30억-40억달러를 투입하는 CTC(Coal to Chemical) 프로젝트를 진행하고 있다. OTC 및 CTC 프로젝트는 2020년 완공을 목표로 하고 있다.

사우디 OTC 프로젝트는 동일한 구상을 검토하던 아람코와 공동 추진할 계획이다.

양사는 석유화학 사업을 통합할 것이라는 소문이 제기되자 통합 가능성을 부인하고 계속 파트너로서 함께할 것이라는 내용의 공동성명까지 발표했다.

사빅이 최대시장인 미국과 중국에 저렴한 원료를 활용할 수 있는 체제를 구축한 것은 전략적 의의가 매우 큰 것으로 평가되고 있다.

특히, 엑손모빌과 협력함에 따라 세계 최대의 크래커를 조기에 건설할 가능성이 높아져 관심을 모으고 있다.

미국 플랜트에서 생산되는 코스트가 낮은 EG 및 PE는 미국 뿐만 아니라 아시아, 중남미 시장에 유입될 것으로 예상되고 있다.

사빅은 미국산 에탄을 이용해 암모니아(Ammonia), EG, 메탄올(Methanol) 등을 합작 또는 단독 생산하는 프로젝트도 검토하고 있다.

유럽에서는 2016년 11월 영국 Teesside 크래커에 미국산 에탄을 투입하기 시작했다.

중국에서는 사이노펙(Sinopec)과 합작으로 Tianjin 소재 에틸렌 100만톤 크래커를 가동하고 있는 가운데 CTC 프로젝트와는 별도로 PC 플랜트를 건설했다.

GCC, 아로마틱 신증설 적극 추진

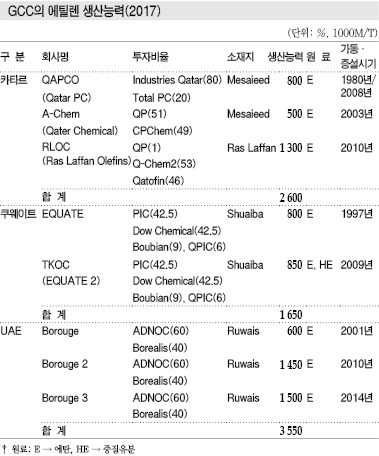

걸프협력협의회(GCC) 국가들은 석유·가스 정세가 급변함에 따라 에틸렌 크래커를 중심으로 아로마틱(Aromatics), 프로필렌 신증설을 적극 추진하고 있다.

쿠웨이트 석유공사 KPC(Kuwait Petroleum)의 자회사인 PIC는 Al Zour에 일일 처리능력 62만배럴의 정유공장과 함께 PDH(Propane Dehydrogenation) 65만톤, PP(Polypropylene) 94만톤, P-X(Para-Xylene) 140만톤, 벤젠(Benzene) 35만톤 플랜트를 건설하고 있다.

당초 AL-Zoul에 정유공장과 통합한 에틸렌 140만톤, 프로필렌 60만톤 크래커를 중심으로 PDH, PP, P-X 플랜트를 건설하는 방안을 검토했으나 타당성 검토 결과 프로젝트를 변경했다.

PIC와 Dow Chemical의 합작기업 Equate Petrochemical은 2015년 12월 글로벌 최대의 EG 메이저인 MEGlobal의 Dow 및 PIC 지분을 38억달러에 인수해 쿠웨이트와 캐나다에 총 240만톤 생산체제를 구축했다.

MEGlobal은 Dow의 미국 Freeport 소재 신규 에틸렌 크래커 인근에도 EG 65만톤 플랜트를 신설한다.

오만 국영기업 ORPIC는 Sohar 정유공장을 증설함과 동시에 오만 최초로 에틸렌 크래커를 건설하는 Liwa Plastics 프로젝트를 진행하고 있다.

총 45억달러를 투입해 액화석유가스(LPG), NGL(천연가스액), 컨덴세이트(Condensate)를 원료로 에틸렌 88만톤, 프로필렌 22만톤 크래커와 PE(Polyethylene) 80만톤, PP 30만톤 플랜트를 건설할 계획이며 2019년 말 완공을 목표로 하고 있다.

호르무즈해협 바깥쪽에 위치한 전략적 입지에 따라 Sohar, Duqm에서는 정유공장, PTA(Purified Terephthalic Acid), PET(Polyethylene Terephthalate) 신증설을 추진하고 있다.

UAE는 Borouge가 Ruwais에 건설한 에탄 크래커 3기를 통해 에틸렌 355만톤 생산체제를 구축하고 있다.

Borouge는 2024-2025년을 목표로 차기 증설을 추진하고 있다. 액체원료를 투입해 에틸렌 200만톤, 프로필렌 100만톤 크래커를 건설하고 유도제품인 폴리올레핀 생산능력을 450만톤에서 1000만톤으로 확대할 계획이다.

에탄 공급부족에 대응하기 위해 풍부한 나프타(Naphtha), LPG로 원료를 전환하기로 결정한 것으로 판단된다.

ADNOC은 2022년 완공을 목표로 나프타에서 가솔린 410만톤, P-X 110만톤, 벤젠 40만톤을 생산하는 프로젝트를 진행하고 있다.