무수프탈산(Phthalic Anhydride)은 2018년 수익성이 양호한 것으로 나타났다.

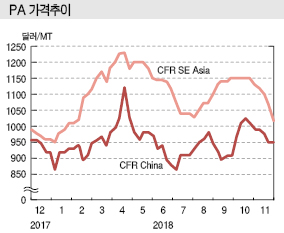

아시아 무수프탈산 시장은 원료 O-X (Ortho-Xylene) 강세에 영향을 받아 10월 톤당 1000달러 안팎으로 올라 7월에 비해 100달러 이상 상승했다. 11월 말에는 950달러 수준으로 하락했으나 일반 석유화학 모노머가 폭락한 것에 비하면 매우 양호한 것으로 평가되고 있다.

O-X는 원료 M-X(Mixed-Xylene) 급등 뿐만 아니라 M-X부터 O-X를 거치지 않고 P-X(Para-Xylene)를 생산하고자 하는 움직임이 강화되면서 최근 들어 공급량이 줄어들어 강세를 나타내고 있다.

다만, 무수프탈산은 수요가 예전만큼 증가하지는 않아 수급이 타이트하지는 않은 편이며 O-X와의 스프레드가 축소되는 양상을 보이고 있다.

무수프탈산은 글로벌 공급능력이 약 600만톤으로 중국이 신증설에 적극 나서면서 아시아가 절반 이상을 차지하고 있다.

제조공법은 크게 O-X를 원료로 사용하는 석유 베이스와 철강 생산 프로세스에서 생성된 타르(Tar)를 증류시켜 제조한 나프탈렌(Naphthalene)을 베이스로 생산하는 석탄 베이스가 주축을 이루고 있다.

최대 생산국인 중국은 나프탈렌 베이스 프로세스를 많이 채용하고 있으나 다른 지역은 대부분 O-X를 원료로 사용하고 있다.

이에 따라 아시아 무수프탈산 시장은 O-X 베이스 생산에 따라 좌우되는 경향이 강해지고 있다.

2018년 1월에는 아시아 가격이 900달러대에서 출발해 봄철 수출 포지션인 한국 및 일본기업 여럿이 정기보수를 실시하면서 공급량이 줄어들어 4월에는 1100달러 이상으로 급등했다.

동남아시아에서 라마단(Ramadan) 시즌이 지나가면서 수요가 살아났으나 효과가 크지 않아 7월에는 800달러대 후반으로 하락했으며 8월 이후에도 O-X 강세를 따라 동반 상승하는 양상을 나타냈다.

8월 이후에도 900달러에서 1050달러 사이에서 움직이는 강세를 이어나간 것 역시 O-X의 호조 영향으로 파악되고 있다.

O-X는 7월부터 M-X에 연동돼 상승세를 나타냈다.

M-X는 P-X가 갑자기 폭등국면으로 전환되면서 수요가 급증했고 아시아 가격도 11월 초까지 급등세를 계속했으며, M-X를 원료로 P-X를 제조하려는 수요가 우선시되면서 O-X 생산이 줄어든 것 역시 O-X 수급에 영향을 미쳐 폭등요인으로 작용한 것으로 판단되고 있다.

결과적으로 아시아 O-X 가격은 7월 800달러 초반에서 11월 1050달러까지 폭등했고 P-X 및 무수프탈산 강세를 유발한 것으로 나타나고 있다.

다만, 무수프탈산 수급은 타이트하지 않은 것으로 파악되고 있다.

글로벌 무수프탈산 수요는 약 400만톤이며 가소제, 불포화 폴리에스터 수지(UPR: Unsaturated Polyester Resin) 등에 투입되고 있다.

인도네시아는 국내총생산(GDP) 성장률 수준으로 UPR 수요가 증가하고 있으나 루피아화 약세 때문에 무수프탈산을 수입하기 어려운 것으로 알려지고 있다.

이에 따라 아시아 무수프탈산 수급은 공급과잉 국면이 계속됐으며 2018년 봄까지 톤당 400달러까지 벌어졌던 무수프탈산과 O-X의 스프레드도 수급 완화의 영향을 받아 최근에는 100달러 전후 수준으로 대폭 축소된 것으로 분석된다.

2018년 11-12월에는 국제유가 약세, 나프타(Naphtha) 가격 하락세가 M-X 가격에 영향을 미침으로써 O-X 역시 폭락세를 면치 못했으나 무수프탈산은 하락 또는 급락에 그쳐 오히려 수익성이 개선된 것으로 나타났다.

2019년에도 무수프탈산은 국제유가 및 나프타 현물시세와 함께 O-X의 변동성에 따라 수익성이 좌우될 것으로 예상된다.