한화솔루션이 시장환경 악화에도 수익성 개선 흐름을 꾸준히 이어갈 것으로 예상된다.

이동욱 키움증권 연구원은 “코로나19(신종 코로나바이러스 감염증) 영향에 따른 석유화학 사업의 수요 부진에도 케미칼 부문은 예상보다 양호한 영업실적을 유지할 것”이라고 강조했다.

국내 경쟁기업의 설비 트러블과 국제유가 하락으로 나프타(Naphtha) 및 에틸렌(Ethylene) 투입가격이 하락하고 있어 래깅 효과를 고려하면 PE(Polyethylene), EVA(Ethylene Vinyl Acetate) 스프레드가 3월부터 2분기 사이 본격적으로 개선될 것으로 예상하고 있다.

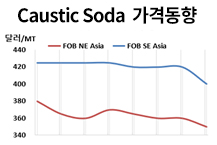

가성소다(Caustic Soda) 반등도 호재로 파악된다.

가성소다는 수요가 급격한 증가세를 나타내지는 않고 있으나 일본 도소(Tosoh)와 롯데정밀화학, LG화학 등 아시아 생산기업들의 정기보수가 진행되고 있어 공급이 감소함에 따라 가격이 상승하고 있다.

아울러 세계 최대 CA(Chlor-Alkali) 생산기업인 Olin도 4월부터 1개월 동안 300만톤 플랜트를 정기보수할 계획이어서 역외물량 유입도 감소해 양호한 수급 상황이 이어질 것으로 기대하고 있다.

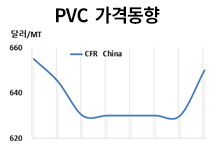

PVC(Polyvinyl Chloride)는 코로나19로 중국 닝보(Ningbo) 플랜트에서 물량 차질이 발생했으나 현재 정상 가동하고 있고 주요 수요처인 인디아에서 농업 성수기 및 건설 활동 촉진 등이 이루어지며 수급타이트가 계속돼 수익성 개선이 기대된다.

다만, TDI(Toluene Diisocyanate)는 가동률을 조절하고 있는 것으로 알려졌다.

이동욱 키움증권 연구원은 “한화솔루션 케미칼 부문은 수요 부진이 계속되고 있으나 중국 및 인디아의 수요 개선 및 원료가격 하락 효과가 2분기부터 본격적으로 반영되며 수익성이 개선될 것”이라고 강조했다.

이어 “최근 국제유가 급락 및 코로나19 영향에 따른 태양광 시장 둔화 가능성 등으로 태양광 영업실적 감소에 대한 우려가 크다”면서도 “하지만, 단기적으로는 큰 변동이 없다”고 덧붙였다.

태양광 주력시장인 미국, 유럽 등에서 코로나19가 확산되고 있으나 아직 수요기업의 설치 지연 등이 나타나지 않았고 중국 웨이퍼 생산기업들의 공격적 증설로 원료가격 약세가 예상되기 때문이다.

한화솔루션 태양광 공장도 코로나19로 일부 가동차질이 발생했으나 현재 국내는 물롱 중국공장도 모두 정상 가동하고 있는 것으로 알려졌다.

한화솔루션은 태양광 모듈 생산 및 판매 외에 부가가치 창출을 위해 모듈과 ESS(Energy Storage System) 통합 판매, 태양광 발전소 개발 및 건설, 분산형 발전 기반 에너지 판매 등으로 태양광 사업부문 영역을 확대할 계획이다. (K)