SM(Styrene Monomer)은 하락했다.

아시아 SM 시장은 국제유가가 배럴당 66달러대로 상승했지만 거래량 감소와 공급 과잉 속에 하락세를 보이며, 유가 변동성과 수요 부진이 시장 불안정성을 심화시키고 있다.

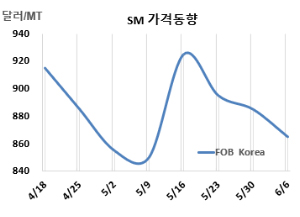

SM 시세는 6월6일 FOB Korea가 톤당 865달러로 20달러, CFR SE Asia는 905달러로 15달러 하락했다. CFR China는 875달러로 20달러, CFR Taiwan은 900달러로 20달러, CFR India는 905달러로 25달러 떨어졌다.

국제유가는 6월6일 브렌트유(Brent) 기준 배럴당 66.47달러로 약 3달러, 나프타(Naphtha)는 CFR Japan 기준 톤당 560달러로 약 2달러 상승했지만, 아시아 SM 시장은 거래량 감소와 풍부한 공급이 맞물리면서 시장 가격을 끌어내리고 있다.

다운스트림 고객사들의 가동률 축소가 지속되며, 수요 둔화와 경제 불확실성이 시장 전반을 압박하고 있다. 생산자들은 뚜렷한 수요 회복 조짐이 없는 가운데, 신중한 시장 모니터링과 유연한 전략 조정이 요구되는 상황이다. 타이 업체는 가전 성수기 종료와 전반적 수요 약세 속에서도 합성고무 수요는 유지되고 있다고 전했다. 인디아 무역상은 충분한 재고와 조기 도래한 몬순(Monsoon) 영향으로 6월 선적을 건너뛸 계획이라며, ABS(Acrylonitrile Butadiene Styrene)와 SBR(Styrene Butadiene Rubber) 수요는 강하지만 불포화 폴리에스터 수지(Unsaturated Polyester Resin) 수요는 부진하다고 밝혔다. 국내 UPR 수요는 통상 몬순 이전에 강세를 보이지만, 올해는 예외적인 흐름을 보이고 있다. 원유 가격 변동성이 심화되며 현지 시장도 불안정한 흐름을 이어가는 중이다. 현지 SM 가격은 최근 국제유가 약세 영향으로 전주 대비 kg당 0.5루피 하락하며 인디아 국내 Kandla항 인도도 가격은 kg당 83.50루피로 보고되었다. 국내 시장 내 자재 비용이 대략 킬로그램당 85루피 수준이기 때문에, 유가 변동성에 따른 시장 불안정 속에 수입업자들은 손실 또는 손익분기점 수준에서 거래 중이다.

원료 벤젠(Benzene)은 FOB Korea 705달러로 변동이 없었다.

한편, 유럽은 FOB Rotterdam 톤당 1115달러로 90달러 폭락한 반면, 미국은 FOB US Gulf 파운드당 52.15센트로 톤당 1150달러 수준으로 146달러 폭등했다. 유럽 시장은 수요 부진과 수입 증가, 정기보수 종료에 따른 공급 확대 전망 속에 급락했다. 미국은 북미 주요 생산업체 두 곳의 가동 중단으로 공급이 부족해졌고, 대규모 유럽 수출이 이러한 급등세를 더욱 부추겼다.

FOB USG와 FOB Korea의 스프레드는 톤당 285달러로 이전보다 166달러가 확대되면서, 운송코스트 30-40달러와 상관없이 미국 수출이 지속될 것으로 예상된다.

중국 Shandong Lihuayi Group은 5월7일 정기보수 들어간 산둥성(Shandong) 소재 SM 72만톤 플랜트를 5월22일, BASF-YPC는 4월8일 정기보수 들어간 장쑤성(Jiangsu) 소재 SM 12만톤 플랜트를 5월말, Shenghong Petrochemical은 3월초 정기보수 들어간 롄윈강(Lianyungang) 소재 SM 45만톤 플랜트를 6월2일, Sinopec Sabic Tianjin은 4월20일 정기보수 들어간 톈진(Tianjin) 소재 SM 3만5000톤 플랜트를 6월8일, CNOOC Ningbo Daxie Petrochemical은 6월1일 정기보수 들어간 저장성(Zhejiang) 소재 SM 28만톤 플랜트를 6월8일 재가동했다. Keyuan Petrochemicals는 4월초 정기보수 들어간 저장성(Zhejiang) 닝보(Ningbo) 소재 No.1 SM 10만톤 플랜트를 6월초 재가동했다.

Hengli Petrochemical은 5월13일 기술적 문제로 가동 중단한 랴오닝성(Liaoning) 소재 SM 72만톤 플랜트를 6월 중순 재가동할 것으로 예상된다.

타이완 포모사 케미칼(Formosa Chemicals & Fibre)은 4월14일 정기보수 들어간 마일랴오(Mailiao) 소재 No.3 SM 72만톤 플랜트를 6월초 재가동할 계획이다. 또한 No.2 SM 35만톤 플랜트를 6월 90% 수준으로 가동할 것으로 예상된다. (박한솔 책임연구원)