프로필렌(Propylene)은 하락했다.

아시아 프로필렌 시장은 국제유가가 74달러대로 크게 상승했지만 수요 부진과 공급 과잉, 주요 설비 재가동 영향 속에 하락세를 보였다.

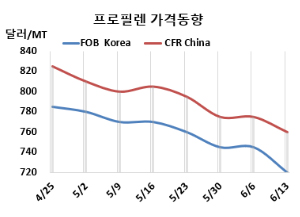

프로필렌 시세는 6월13일 FOB Korea가 톤당 720달러, CFR SE Asia는 760달러로 각각 25달러 하락했다. 중화권은 CFR China는 760달러, CFR Taiwan는 755달러로 각각 15달러 떨어졌다.

유럽은 FD NWE 톤당 820유로로 20유로 상승했고, 미국은 Polymer 그레이드가 파운드당 36.25센트로 1센트 상승했지만, Refinery 그레이드는 29.25센트로 0.5센트 하락했다.

국제유가는 6월13일 브렌트유(Brent) 기준 배럴당 74.23달러로 약 8달러 상승한 가운데 나프타(Naphtha) 가격도 CFR Japan 톤당 620달러로 약 60달러 올랐다.

아시아 프로필렌 가격은 다운스트림 수요 부진과 충분한 지역 내 공급이 맞물리며 하락했다. 특히 포장재, 자동차 부품, 가정용품 등 최종 소비 시장의 활동이 위축되며, PP(Polypropylene) 등 주요 다운스트림 산업의 수요가 약세를 보였다. 일부 다운스트림 업체들은 낮은 가동률로 운영되고 있어 신규 원료 구매 수요도 제한적이었다.

공급 측면에서도 풍부한 현물 가용성이 시장 심리를 더욱 약화시켰다. 역내 다수의 스팀 크래커와 PDH(Propane Dehydrogenation) 설비가 안정적으로 가동되며 꾸준한 공급을 유지했고, 일부 생산자 및 무역상은 높은 재고 수준으로 인해 저가 판매 의향을 보이고 있는 것으로 전해졌다.

특히 S-OIL의 다운스트림 PO(Propylene Oxide) 설비가 예기치 않게 가동 중단되며 현장 내 프로필렌 소비가 감소했고, 이로 인해 일부 원료가 현물 시장으로 전환되며 기존의 높은 공급 수준을 더욱 끌어올렸다. 다운스트림 전환 경로 축소는 재고 누적으로 이어졌고, 판매자들은 물량 출하에 더욱 적극적으로 나서는 분위기다.

또한, 롯데케미칼의 대산 소재 스팀 크래커가 이전 가동 중단 이후 이번 주 재가동에 들어가며 시장에 신규 프로필렌 공급이 추가됐다. 해당 설비는 규모가 크고 한국 내 주요 올레핀 생산원으로 기능하는 만큼, 이번 재가동은 국내 공급을 늘리고 향후 수출 여력 확대 가능성까지 높이며 역내 가격에 추가적인 하락 압력을 가하고 있다.

GS칼텍스는 여수 소재 No.1, No.2 프로필렌 총 48만톤 FCC(Fluid Catalytic Cracker) 설비를 6월초 감산 운영하고 있다.

중국 Jinneng Science & Technology는 5월25일 정기보수 들어간 산둥성(Shandong) 칭다오(Qingdao) 소재 No.1 프로필렌 90만톤 PDH 플랜트를 6월11일 재가동했다. 타이 PTTGC는 맵타풋(Map Ta Phut) 소재 프로필렌 14만톤 PDH 플랜트를 6월 정기보수에 들어갈 예정이다. 베트남 Long Son Petrochemical은 롱손섬(Long Son) 소재 프로필렌 40만톤 크래커를 8월초 정기보수할 예정이다. <박한솔 책임연구원>