PP(Polypropylene)는 동남아만 하락했다.

아시아 PP 시장은 프로필렌을 비롯한 원료 가격 약세와 부진한 수요 영향으로 하락했다.

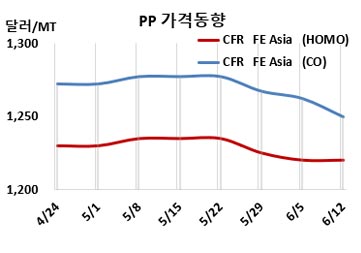

아시아 PP 시세는 6월10일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 1220달러, IPP Film은 1253달러, BOPP는 1233달러로 변동이 없었고, 블록 코폴리머(Block Copolymer)는 1250달러로 13달러 하락했다. CFR SE Asia는 라피아 및 인젝션 1220달러로 20달러, IPP Film은 1265달러, BOPP는 1240달러, 블록 코폴리머는 1275달러로 각각 10달러 떨어졌다. CFR India는 라피아·인젝션 1300달러, IPP Film 1325달러, BOPP는 1315달러, 블록 코폴리머는 1325달러로 변동이 없었다.

유럽은 6월12일 FD NWE 호머 폴리머가 톤당 1495유로로 195유로, 블록 코폴리머는 1600유로로 160유로 폭락했다.

국제유가는 6월10일 브렌트유(Brent) 기준 배럴당 93.10달러로 약 4달러 하락한 가운데, 아시아 PP 시장은 전반적으로 약세 분위기를 유지했다.

프로필렌(Propylene)을 비롯한 원료 가격 약세, 다운스트림 업계의 신중한 구매 태도로 인해 대부분의 그레이드 별로 차별화된 하락세를 보였다. 수요 회복에 대한 불확실성이 지속되면서 구매자들은 관망세를 유지하며 즉시 필요한 물량 위주로만 구매에 나섰다. 또한 국제유가 약세로 원가 지지력이 약화됐으며, 일부 수입국의 환율 변동성도 구매 협상 과정에서 신중한 태도를 강화하는 요인으로 작용했다. 충분한 공급과 경쟁적인 제안 역시 가격 하락 압력을 높였다.

전반적으로 부진한 수요와 원료 가격 하락이 시장에 부담으로 작용하고 있으며, 다운스트림 소비 회복과 재고 보충 활동이 뚜렷하게 개선되지 않는 한 단기적으로 약세 기조가 이어질 것으로 예상된다.

원료 프로필렌은 CFR China 톤당 1120달러로 40달러, FOB Korea는 1095달러로 55달러 하락했다. 이에 PP(라피아: CFR FE Asia)와 프로필렌(CFR China)의 스프레드는 40달러 확대된 톤당 100달러 수준을 형성했다. 스프레드는 벌어졌으나, 아직은 통상적인 손익분기점인 톤당 150달러 선을 밑돌고 있어 업체들의 누적 적자 부담은 지속될 것으로 보인다.

한편, 중국 Shandong Yulong Petrochemical은 롱커우(Longkou) 소재 No.1 PP 40만톤 플랜트를 6월2일, Zhongjing Petrochemical은 푸젠성(Fujian) 소재 No.2 PP 60만톤 플랜트를 6월초 정기보수 들어갔다. PetroChina Hohhot Petrochemical은 후허하오터(Hohhot) 소재 PP 16만5000톤 플랜트를 7월 약 7주간 정기보수할 것으로 예상된다.

Sinopec Henan Refining & Chemical은 5월25일 정기보수 들어갔던 뤄양(Luoyang) 소재 No.2 PP 14만톤 플랜트를 6월5일, Jinneng Science & Technology는 12월말 정기보수 들어갔던 산둥성(Shandong) 칭다오(Qingdao) 소재 No.3 PP 45만톤 플랜트를 6월초 재가동했다.