P-X(Para-Xylene)는 하락했다.

아시아 P-X 시장은 국제유가 상승에도 불구하고 다운스트림 수요 부진과 시장 신뢰 저하, PTA(Purified Terephthalic Acid) ·폴리에스터(Polyester) 가동률 둔화 등으로 하락세를 이어갔다.

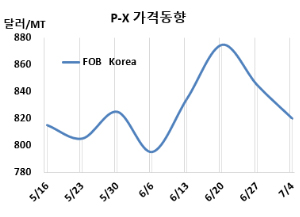

P-X 시세는 7월4일 FOB Korea가 톤당 820달러로, CFR SE Asia는 840달러로 각각 25달러 하락했다. CFR Taiwan은 820달러로 30달러 떨어졌다. 유럽은 FOB Rotterdam 855달러로 40달러 떨어졌다.

국제유가는 7월4일 브렌트유 기준 배럴당 68.30달러로 소폭 상승했고, 나프타 가격도 CFR Japan 기준 톤당 579달러로 약 9달러 올랐다. 그러나 아시아 P-X 가격은 다운스트림 시장의 지속적인 약세와 전반적인 시장 신뢰 저하 속에 하락세를 이어갔다. PTA와 폴리에스터 최종 수요 회복이 거의 없는 상황이 지속되면서 시장 심리는 여전히 부정적인 분위기다.

한때 타이트했던 중국의 PTA 공급도 폴리에스터 생산 둔화와 맞물리며 상황이 바뀌고 있다. 복수의 소식통에 따르면, 폴리에스터 설비의 가동률이 낮아지면서 PTA는 물론 P-X에 대한 수요도 억제되고 있다.

무역상들은 현물 거래가 제한적인 데다, 구매자들이 마진 악화와 불확실한 거시경제 여건으로 인해 적극적인 계약 체결을 꺼리고 있다고 전했다. 단기적으로 폴리에스터 가동률 회복이 없을 경우, P-X 가격은 추가적인 하락 압력에 놓일 수 있다는 전망이 우세하다.

원료 아이소머(Isomer) 그레이드 M-X(Mixed-Xylene)는 FOB Korea 톤당 715달러로 10달러 하락했고, 다운스트림 PTA 현물가격은 CFR China 635달러로 20달러 떨어진 것도 P-X 약세를 뒷받침했다.

SK지오센트릭은 4월초 정기보수 들어간 울산 소재 No.1 P-X 45만톤, O-X(Ortho-Xylene) 10만톤 플랜트를 7월초 재가동했다. 일본 에네오스(ENEOS)는 가와사키(Kawasaki) 소재 P-X 40만톤 플랜트를 6월말 정기보수 들어갔다. (박한솔 책임연구원)