에틸렌(Ethylene)은 하락했다.

아시아 에틸렌 시장은 국제유가·나프타 상승 강세가 지속됨에도 불구하고 수요 부진과 불확실성 지속으로 하락세를 보였다.

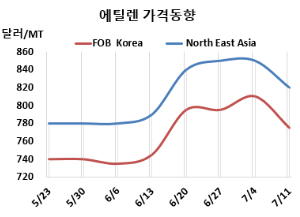

에틸렌 시세는 7월11일 CFR NE Asia가 톤당 820달러, CFR SE Asia는 830달러로 각각 30달러 하락했다. FOB Korea는 775달러로 35달러 떨어졌다.

유럽은 FD NWE 톤당 710유로로 15유로, 미국은 FOB US Gulf 파운드당 24.03센트로 0.22센트 하락했다.

국제유가는 7월11일 브렌트유 기준 배럴당 70.36달러로 약 2달러 상승했고, 나프타 가격도 CFR Japan 기준 톤당 584달러로 약 5달러 올랐지만 아시아 에틸렌 시장은 오히려 하락했다.

아시아 에틸렌 시장은 다운스트림 수요 회복 지연, 원료 가격 변동성, 거시경제 불확실성 등으로 전반적인 관망세가 이어졌다. 중국 내 일부 구매 관심과 PVC(Polyvinyl Chloride) 신규 공장 가동 기대가 있었지만, 시장 흐름을 바꾸기엔 역부족이었다. 크래커 가동률과 재고 수준에 대한 불확실성, 물류 차질, 지정학적 리스크도 거래 위축에 영향을 줬다. 중국에선 내수 현물 거래 증가와 재고 확대가 수요 기대를 상쇄했다. 제조업체들의 마진은 개선됐지만, 가공업체들은 여전히 보수적인 태도를 보이며 거래 확대에는 소극적이다. 공급과 수요 간 괴리가 지속되는 한, 단기적으로 시장은 방향성을 잡기 어려울 전망이다.

GS칼텍스는 여수 소재 에틸렌 90만톤, 프로필렌 47만톤 크래커를 7월 80-85%, 대한유화는 온산 소재 에틸렌 90만톤, 프로필렌 46만톤 크래커를 7월 85-90% 수준으로 감축 가동할 예정이다.

이란 Arya Sasol Polymers는 6월 중순 지정학적 긴장 발생으로 가동 중단한 부셰르 주(Bushehr) 아살루예(Asaluyeh) 소재 에틸렌 110만톤, 프로필렌 10만톤 크래커를 최근 재가동했다. Jam Petrochemical도 지정학적 긴장으로 가동 중단한 부셰르 주 아살루예 소재 에틸렌 132만톤, 프로필렌 30만5000톤 크래커를 최근 재가동했다. Kavian Petrochemical 역시 파스 에너지 특별경제지구(Pars Special Economic Zone, PSEEZ) 아살루예 소재 에틸렌 200만톤 크래커를 역시 최근 재가동했다. Morvarid Petrochemical도 파스 에너지 특별경제지구 아살루예 소재 에틸렌 50만톤 크래커를 최근 재가동했다. 체코 ORLEN Unipetrol은 리트비노프(Litvinov) 소재 에틸렌 58만5000톤, 프로필렌 32만톤 크래커에 대해 정전으로 7월10일 FM(불가항력)을 선언했다. <박한솔 책임연구원>