AN(Acrylonitrile)은 하락했다.

아시아 AN 시장은 국제유가가 70달러대로 약 2달러 상승했음에도, 공급 과잉과 구매 심리 위축 속에 시세가 하락했다.

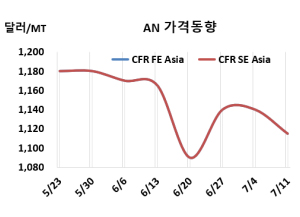

AN 시세는 7월11일 CFR FE Asia 1115달러, CFR SE Asia도 1115달러로 각각 25달러 하락했다. CFR S Asia는 1085달러로 5달러 떨어졌다. 유럽은 CIF MED 1370달러로 변동이 없었다.

국제유가는 7월11일 브렌트유 기준 배럴당 70.36달러로 약 2달러, 나프타는 CFR Japan 기준 톤당 584달러로 약 5달러 상승했으나, 아시아 AN 시장에서는 현물 거래가 보고되지 않았다. 구매 심리가 위축된 가운데, 시장은 여전히 공급 과잉 상태를 보이고 있다. 정기보수 이후 중국 내 주요 업체들이 생산을 재개하면서 여분 물량이 확대되고 있으며, 이로 인해 가격 하락 압력이 지속되고 있다.

중국 Jilin Petrochemical은 AN 42만톤 규설비를 6월30일-7월3일 정기보수 후 재가동했으며, Zhenhai Refining & Chemical은 저장성 소재 40만톤 설비를 약 90% 수준으로 유지하고 있다. 반면, 한국 태광산업은 울산 소재 29만톤 AN 공장을 7월1일부터 30일간 정기 보수에 돌입했다. Shandong Haijiang도 AN 13만톤 규모 설비를 7월7일부터 약 10일간 정기보수 들어간 상태이다.

공급 측면에서는 여전히 포화 상태가 이어지고 있다. 일부 생산설비의 일시 정지에도 불구하고 외부 물량에 대한 수요는 발생하지 않았으며, 중국 동부지역에서는 생산이 안정화되며 공급이 오히려 증가한 양상이다. 다운스트림 수요는 비수기에 접어들며, 현물 구매 심리도 약세를 보이고 있다. 다수의 가공업체들이 여유 재고를 보유 중이며, 이는 업스트림 재고 부담으로 전가되고 있는 상황이다.

수익성 악화 속에서도 생산자들은 가격 방어를 시도하고 있으며, 중간상들도 공급 변동 가능성을 우려해 신중한 거래 기조를 유지하고 있다. 프로필렌(Propylene) 가격 하락 여지도 남아 있어 원가 지지력도 약한 상태다. 전반적으로 시장은 약세 흐름 속에서 뚜렷한 반등 요인이 부재하며, 단기적으로도 정체된 분위기가 이어질 것으로 보인다.

남아시아 시장도 약세 흐름을 이어갔다. 구매 의향이 약화되고 협상 움직임도 줄어든 가운데, 시장 전반의 구매 심리가 전주 대비 더 위축된 것으로 나타났다. 현지 소식통에 따르면, 인디아 시장에서는 여전히 AN 물량 확보가 원활한 상황이다.

원료 프로필렌도 FOB Korea가 740달러로 5달러, CFR China가 775달러로 20달러 하락했다.

한편, 태광산업은 울산 소재 AN 29만톤 플랜트를 7월1일 약 30일 일정으로 정기보수 들어갔다.

중국 Shandong Haili Chemical은 산둥성(Shandong) 쯔보(Zibo) 소재 AN 13만톤 플랜트를 7월7일 정기보수 들어갔다.

타이완 포모사 플래스틱(Formosa Plastics)은 마일랴오(Mailiao) 소재 AN 28만톤 플랜트를 7월1일 85% 수준으로 감축 가동했다. China Petrochemical Development는 가오슝(Kaohsiung) 소재 AN 24만톤 플랜트를 시장 수요에 맞춰 가동률을 유지하면서도 운영 효율성을 극대화하기 위해 7월 90% 수준으로 가동할 예정이다.

일본 아사히카세이(Asahi Kasei)는 5월 중순 정기보수 들어간 미즈시마(Mizushima) 소재 AN 20만톤 플랜트를 7월 중순 재가동했다. <박한솔 책임연구원>