P-X(Para-Xylene)는 내수가 줄어드는 반면 중국 수출이 호조를 지속하고 있다.

중국에서 PTA(Purified Terephthalic Acid) 증설이 활발한 반면 P-X는 연쇄 폭발사고 등으로 여론의 반대가 심화되고 있어 증설계획에 차질을 빚고 있기 때문이다.

중국은 P-X 수입을 꾸준히 확대하고 있으며 수입비중은 2014년 기준 한국 37.8%, 일본 19.2%, 타이완 14.3%로 3개국에서 70% 이상을 수입했다.

2010년까지는 일본이 1위를 유지했으나 2011년 이후 국내기업들이 대규모 증설을 완료함에 따라 순위가 뒤바뀌었고 2014년 이후 대규모 신증설로 중국 수입시장을 장악하는 단계에 이르고 있다.

2014년 하반기에 SK인천석유화학 100만톤, SK종합화학 100만톤, 한화토탈 100만톤으로 총 300만톤을 증설했기 때문이다.

글로벌 P-X 수요는 2013년 기준 약 3400만톤에 달했고 중국이 1600만톤으로 47%를 차지한 가운데 2019년에는 글로벌 수요의 57%를 차지할 것으로 예상되고 있다.

중국은 P-X 생산량이 2014년 기준 877만톤으로 수입의존도가 약 50%에 달했고 PTA 생산 증가에 따라 수입을 더욱 확대될 가능성도 제기되고 있다.

하지만, 중국도 최근 P-X 신증설을 적극화하고 있어 2020년 이후에는 수출이 줄어들 것으로 우려되고 있다.

글로벌 P-X 수요는 2011-2017년 연평균 6%, 중국수요는 9% 증가할 것으로 예측되고 있다.

중국 신증설 난항으로 수출 호조

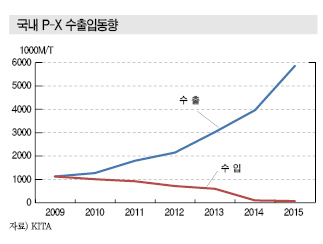

P-X는 내수판매 비중이 하락하고 있는 반면 수출은 중국을 중심으로 증가세를 지속하고 있다.

국내 PTA 시장이 중국발 공급과잉으로 구조조정의 필요성이 부각되는 등 계속 위축되고 있어 수출의존도가 더욱 높아질 것으로 예상되고 있다.

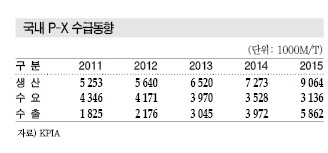

국내 P-X 수요는 2011년 434만6000톤에서 2012년 417만1000톤, 2013년 397만톤, 2014년 352만8000톤으로 꾸준히 줄어든데 이어 2015년에는 313만6000톤에 불과한 것으로 나타났다.

국내 PTA 생산기업들이 중국발 공급과잉으로 생산량을 계속 줄이고 있기 때문이다.

반면, 수출량은 중국의 P-X 수입이 증가함에 따라 2011년 182만5000톤에서 2012년 217만6000톤, 2013년 304만5000톤, 2014년 397만2000톤으로 증가했다.

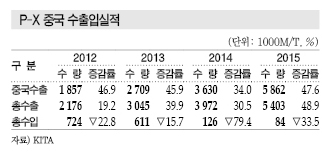

2015년에도 총 수출량이 586만1991톤으로 47.6% 급증했고, 중국 수출은 540만2896톤으로 48.9% 증가하면서 중국 의존도가 92.2%에 달한 것으로 파악되고 있다.

중국은 PTA 신증설을 계속하고 있으나 원료 P-X는 신증설이 어려워 P-X 공급부족이 심화되고 있다.

PTA 생산능력은 4000만톤을 상회하는 가운데 가동률이 60%로 2014년 PTA 생산량은 2700만톤에 달한 것으로 추정되고 있다. 반면, P-X 생산능력은 1200만톤에 불과한 것으로 나타나고 있다.

PTA에 투입되는 P-X의 원단위는 0.67로 중국 PTA 생산량 2700만톤을 감안하면 P-X 1800만톤 이상이 필요한 것으로 파악되고 있다.

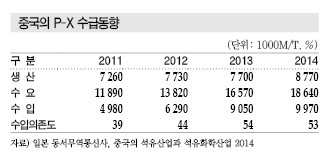

중국은 P-X 수요가 2014년 1864만톤에 달한 가운데 생산량은 877만톤으로 1000만톤 가까이 수입하는 등 수입의존도가 50%를 상회하고 있다.

중국은 P-X 수입의존도를 낮추기 위해 적극적인 신증설이 요구되고 있으나 화학공장의 잇따른 폭발사고 및 환경오염 문제로 주민들의 반발이 심해 제동이 걸리고 있다.

Dragon Aromatics 플랜트에서 2013년 7월 소규모 폭발사고가 발생한데 이어 2015년 4월6일 Fujian의 Zhangzhou 소재 P-X 80만톤 플랜트에서 대규모 폭발사고가 발생해 주민들의 반대운동이 빈번히 일어나고 있다.

중국 정부는 2011년 Dairen 폭발사고 이후 「P-X 등 민감한 상품의 안전 및 환경보호에 관한 긴급 통지」를 공포하고 지방정부에 P-X 등 위험 화학제품 및 산업폐기물을 대상으로 안전 강화와 환경보호를 위한 대규모 검사를 지시한 바 있다.

시장 관계자는 “중국은 P-X 600만-700만톤 증설을 계획하고 있으나 주민들의 반발이 거세 지연되고 있다”며 “2016년 중국 수출도 2015년과 비슷하게 호조가 이어질 것”이라고 예상했다.

정유기업, P-X 호조로 영업실적 “대폭 개선”

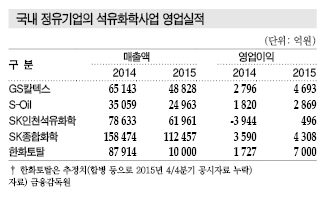

국내 정유기업들은 P-X의 중국수출 호조에 따라 아로마틱(Aromatics) 사업의 영업실적이 개선되고 있다.

GS칼텍스는 2015년 영업이익이 4693억원으로 2014년 2796억원을 훌쩍 뛰어넘었고, S-Oil도 2014년 1820억원에서 2015년 2869억원으로 급증했다.

SK인천석유화학은 2014년 3944억원의 영업적자를 기록했으나 2015년에는 496억원으로 흑자전환에 성공했다.

한화토탈은 P-X와 더불어 SM(Styrene Monomer) 호조로 2015년 아로마틱 사업에서 가장 많은 수익을 올렸다. 2015년 영업이익은 7000억원에 달해 2014년 1727억원에서 폭증한 것으로 나타나고 있다.

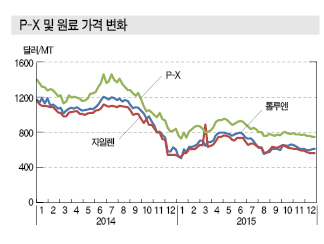

P-X의 원료인 톨루엔(Toluene)과 M-X(Mixed-Xylene)도 가솔린 블렌딩용 수요가 증가함에 따라 상승했으나 P-X의 상승 폭이 더욱 높았기 때문이다.

P-X는 증설에 따른 공급과잉으로 2014년 6월 이후 하락세를 지속했으나 2015년 상반기에는 톨루엔 및 M-X가 강세를 나타냄에 따라 상승하는 양상을 나타냈다.

톨루엔은 2015년 6월 FOB Korea 톤당 785달러를, 자일렌은 5월 746달러로 최고점을 형성했으며, P-X도 5월 927달러로 강세를 나타냈다.

ECC 증설이 또다른 기회로 작용할까?

글로벌 석유화학 시장은 셰일(Shale) 혁명에 힘입어 저가원료 에탄(Ethane)이 대두됨에 따라 NCC(Naphtha Cracking Center)에서 ECC(Ethane Cracking Center)로 전환되고 있는 가운데 P-X의 품귀현상 가능성이 제기되고 있다.

NCC는 스펙트럼이 넓은 반면 ECC는 에틸렌(Ethylene) 중심의 경질원료만 생산하며 부타디엔(Butadiene), 톨루엔, 자일렌(Xylene) 등 중질원료는 생산하지 않기 때문이다.

다만, 일부에서는 국제유가 약세가 장기화될 가능성이 높아지고 있어 NCC의 경쟁력이 유지됨에 따라 품귀현상 가능성이 낮다는 의견을 제기하고 있다.

시장 관계자는 “아시아 시장도 일본을 제외하고는 NCC 신증설이 증가하고 있는 추세”라며 “고유가 시대가 다시 도래한다고 하더라도 저가원료로 BTX 생산비중이 높은 컨덴세이트 스플리터(Condensate Splitter)를 가동하면 된다”고 밝혔다.

BTX 생산기업들은 고유가 시대에 원유보다 저렴한 컨덴세이트를 원료로 BTX를 생산하기 위해 스플리터 증설이 활발했으나 2014년 국제유가가 폭락한 이후 가동률을 낮추고 있다.

GS칼텍스는 2016년 완공을 목표로 P-X 100만톤 증설을 계획했으나 중국 증설에 따른 공급과잉 및 수익성 악화를 우려해 3년째 사업 초기단계에서 프로젝트를 지연시키고 있다.

하지만, 중국이 P-X 신증설을 계획대로 진행하지 못하고 있어 2016년에도 중국 수출호조가 예상되고 100만톤 증설을 실행할 가능성이 제기되고 있다.

GS칼텍스 관계자는 “내부사정으로 프로젝트가 지연되고 있는 것은 사실이지만 증설 계획이 무산된 것은 아니다”라고 일축했다.

일부에서는 중국수출이 호조를 지속하더라도 국내 P-X 가동률이 70%에 불과한 상태에서 추가증설은 공급과잉 악화로 이어져 전반적 침체를 가져올 것이라고 우려하고 있다.

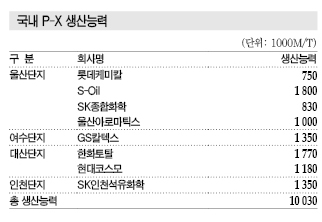

국내 P-X 생산능력은 롯데케미칼 75만톤, S-Oil 180만톤, SK종합화학 83만톤, 울산아로마틱스 100만톤, GS칼텍스 135만톤, 한화토탈 177만톤, 현대코스모 118만톤, SK인천석유화학 135만톤으로 총 1003만톤에 달하고 있다.

PTA 감산 영향 제한적…

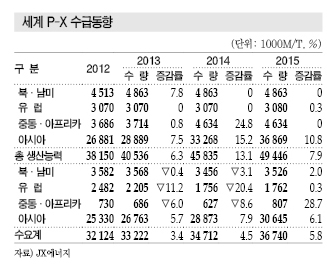

글로벌 P-X 수요는 2014년 유럽·중국 경제의 성장둔화와 2013년 후반부터 시작된 폴리에스터(Polyester) 체인 재고 조정의 영향으로 확대 폭이 줄어들 것으로 우려됐으나 중국을 중심으로 신흥국 수요가 꾸준하면서 3471만톤으로 2013년에 비해 4.5% 증가한 것으로 나타났다.

2015년에도 중국 등 신흥국 경제의 성장둔화 가능성이 제기됐으나 미국 경제가 호조를 보이면서 P-X 수요가 증가한 것으로 추정되고 있다.

아시아도 주요 폴리에스터 생산국이 집중돼 있어 2014년에 비해 6% 늘어난 것으로 나타나고 있다.

글로벌 폴리에스터 수요는 계절적 요인에 따른 변동은 있으나 2014년에도 신장했다. 특히, 중국은 폴리에스터 수요·생산의 중심지로 생산능력 과잉이 지속되는 가운데 주기적으로 과잉생산, 재고확대, 생산조정, 재고감소를 반복하고 있어 앞으로도 단기적인 수급조정을 되풀이하는 한편, 중장기적으로는 수요신장에 따라 서서히 평준화될 것으로 판단되고 있다.

PTA 역시 다운스트림 폴리에스터와 마찬가지로 수요가 꾸준히 증가하고 있다.

수요에 비해 생산능력 과잉이 두드러지는 가운데 2014년 중국에서 몇몇 신규 플랜트가 가동을 시작해 공급과잉이 한층 심각한 문제로 부상하고 있다.

PTA 생산기업들은 타이완 및 한국을 중심으로 2013년 이후 대규모 감산을 진행했으며 중국에서도 일부 생산기업들이 2014년 이후 감산을 추진하고 있으나 공급과잉이 해소되지 않고 있다.

일부 소규모 설비를 폐쇄하는 등 대책마련에 고심하고 있으나 신규설비 확대추세를 고려하면 영향력이 한정적이어서 근본적인 해결책이 되지 못하고 있다.

단기적 수급상황은 변동적…

아시아는 2014년 P-X 공급량이 772만톤 증가한 것으로 나타났다.

신규설비 가동을 앞두고 공급과잉이 우려됐으나 신규설비 가동시기가 늦어지고 경제성, 수급 평준화를 이유로 기존설비 가동을 중단하거나 감산을 실시하면서 여름철까지 수급밸런스를 유지했다.

이후 일시적인 미국산 P-X 유입 확대, 신규설비 본격가동, 계절적 요인에 따른 수요 감소로 수급이 완화됐으나 연말이 가까워오면서 폴리에스터 수요 회복, 지속적인 P-X 감산, 정기보수 등으로 당초 예상처럼 큰 폭으로 공급과잉이 나타나지는 않았다.

아시아 P-X 시장은 2015년에도 중국, 인디아 수요 증가추세가 지속되면서 글로벌 수요가 6% 정도 신장한 것으로 추정되고 있다.

공급 측면에서는 2015년 중반 이후 중국, 인디아의 신규설비가 가동했으나 중국은 2014년 신설된 플랜트와 마찬가지로 콘덴세이트(Condensate), 자일렌, 중유 등 원료를 외부에서 조달함으로써 물리적 제약이 상당한 것으로 나타났다.

원료 조달가격과 병산제품 시세에 따라 수익성이 악화되면 가동률을 조정할 수밖에 없기 때문이다.

인디아도 기본적으로 자가소비용이기 때문에 공급량 확대로 이어지지 않아 2015년 수급이 크게 개선되지는 않은 것으로 판단된다.

다만, 단기적으로는 수급변동 우려가 제기되고 있다.

2014년과 마찬가지로 폴리에스터 생산능력 과잉이라는 불안정 요인을 비롯해 P-X 공급 측면의 물리적 제약이 해소되지 않은 가운데 수급밸런스가 흔들릴 가능성이 있기 때문이다.

의류 등 다운스트림도 인터넷 상거래 보급의 영향으로 과거에 비해 재고량이 대폭 축소되고 있다.

폴리에스터 원료도 국제유가 변동에 따른 시세변동 리스크를 피하기 위해 낮은 재고량으로 운용하는 추세가 나타나면서 P-X, PTA 생산기업들은 다운스트림 수요에 맞춰 생산량을 조정하는 움직임을 강화하고 있다.

공급과잉 가운데 또 신증설…

P-X 가격은 2014년 PTA 가격 하락과 중국 경기변동에 대한 불안감이 작용해 큰 폭으로 하락했으나 이후 P-X, PTA 감산으로 수급타이트가 나타나기 시작해 다시 상승하면서 7월 하순에는 일시적으로 1500달러를 넘어섰다.

그러나 9월 국내 신규 플랜트 2기가 가동을 시작한 무렵 폴리에스터 수요가 축소되기 시작해 수급이 다소 완화됐고 국제유가 하락의 영향까지 더해져 10월 초반에는 다시 1200달러로 떨어졌다.

국제유가는 미국 셰일가스 등의 공급이 증가할 것으로 예상됨에 따라 배럴당 100-120달러에서 70-90달러 수준으로 폭락했다.

2014년 11월 말 열린 OPEC(석유수출국기구) 총회에서 산유국들이 감산 합의에 실패했기 때문으로, 두바이유(Dubai)는 10월 초 배럴당 100달러대 초반에서 연말 80달러 중반으로 떨어졌다.

이에 따라 아시아 계약가격(ACP) 협상도 난항을 겪어 1월, 10월 2차례 모두 실패했고 2015년에도 팽팽한 줄다리기가 계속됐다.

2015년에는 수익성과 원료 조달 측면의 제약으로 신규설비 가동시기가 불투명해 수급개선에 따른 가격회복을 기대했으나 국제유가 변동에 따른 영향이 불가피해 약세를 지속했다.

글로벌 P-X 시장은 2014년 한국, 중국을 중심으로 772만톤 수준의 신규설비가 가동을 시작했으나 2015년에도 물리적인 원료조달 측면의 제약과 병산제품의 수익성 측면에서 풀가동 수준에는 도달하지 못한 것으로 추정된다.

2015년 중국, 인디아가 총 360만톤을 건설해 2016년에도 공급과잉이 불가피해지고 있다.

PTA는 2014년 중국을 중심으로 1080만톤을 가동했고 2015년에도 중국, 인디아를 중심으로 580만톤을 확대한 것으로 나타나고 있다.

중국, PTA 신증설 확대로 P-X 수요 급증

중국은 P-X 수급불균형이 심화되고 있다.

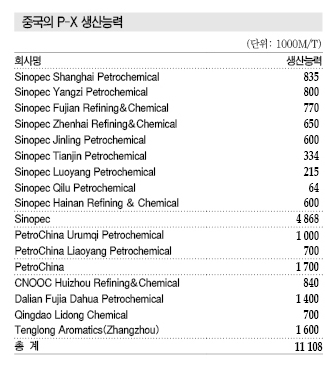

중국은 2013년 말 Tenglong Aromatics 160만톤, Sinopec Hainan Refining & Chemical 60만톤, Sinopec Fujian Refining & Chemical 77만톤 플랜트가 가동을 시작하며 P-X 생산능력을 1110만8000톤으로 확대했지만, 설비 불량 및 정기보수로 가동률이 69.3%에 그쳐 생산량은 2012년과 비슷한 770만톤 수준에 머물렀다.

2014년 초 Qingdao Lidong Chemical 100만톤, Petro China Sichuan Petrochemical 65만톤 플랜트가 신규가동했고 Sinopec Shanghai Petrochemical은 M-X(Mixed-Xylene)를 다량 확보함으로써 총 83만5000톤에 달하는 P-X 플랜트 2곳을 안정적으로 풀가동했다.

중국은 2013년 5월 국가발전개혁위원회가 시장에 활력을 불어넣을 수 있는 P-X 보수 및 확장 사업을 검토하기 시작했지만 환경에 대한 위협이 P-X 신증설의 방해요인으로 작용해 공급부족이 심화되고 있다.

Ningbo Zhongjin Petrochemical, Sinopec Shanghai Petrochemical, Sinopec Hainan Refining & Chemical, Beijing Yanshan Petrochemical Caofeidian, Liaoning North Huajin Chemical Industries, Guangxi Qinzhou Jialong Inverstment Group, Sinochem Quanzhou Petrochemical, CNOOC Huizhou Refining & Chemical, Hengli Petrochemical 모두 신증설 및 확장을 계획하고 있으나 2018년 이후 가동할 것으로 예상되고 있다.

2014년 P-X 공급은 950만톤으로 전년대비 23.4% 증가했고 2020년에는 P-X 생산능력 2300만톤, 공급 2200만톤으로 예측되고 있다.

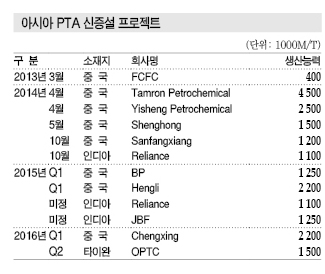

PTA 생산능력은 2013년 FCFC Xingye 40만톤, 2014년 Xianglu Petrochemical 450만톤, Jiangsu Honggang Petrochemical 150만톤 플랜트가 가동하는 등 신증설을 계속하고 있다.

2013년 PTA 생산기업은 총 22개로 3300만톤의 생산설비를 갖추었고 생산량도 2500만톤에 달해 수입이 크게 감소하는 결과로 이어졌다. PTA 수요는 2761만7000톤으로 7.2% 증가했고 자가소비율은 90.5%로 급상승했다.

중국은 2020년 PTA 생산능력이 5500만톤에 달할 것으로 예상되고 있다.

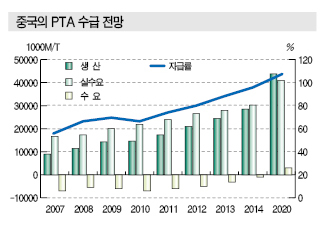

자급률은 2007년 56.4%에 불과했지만 2013년 90.5%로 상승했고 2020년에는 107.3%까지 상승해 순수출국으로 전환될 것으로 예측되고 있다.

P-X 공급부족 확대 “한국이 커버”

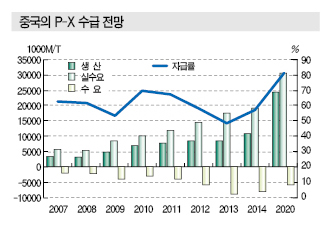

P-X는 다운스트림인 PTA 생산 확대에 따라 2013년 수요가 1657만2000톤으로 19.9% 증가했지만 공급은 770만톤 수준에 머물러 수입량이 905만3000톤으로 44% 급증했다.

수출량은 18만1000톤으로 5.7% 감소했고 수입의존도는 53.5%로 9.4% 포인트 상승했다.

핵심 수입처는 한국, 일본, 타이완으로 수입량이 각각 281만톤, 217만톤, 163만톤에 달하며 2012년에 비해 47.5%, 22.4% 184.2% 급증했다.

2014년에는 P-X 공급부족이 더욱 심화돼 순수입이 900만톤에 달했음에도 공급부족이 해소되지 않았다.

2020년 PTA 예상 생산량 4400만톤에 투입되는 P-X는 총 2880만톤에 달하는 반면, P-X 생산은 2200만톤에 불과해 대략 680만톤을 수입해야 할 것으로 판단되고 있다.

P-X는 수입의존도가 높아지면서 가격상승으로 이어지고 다운스트림인 PTA 및 폴리에스터의 채산성을 악화시킬 가능성이 우려되고 있다.

중국과 달리 한국은 중국의 폴리에스터 및 PTA 수요 증가에 맞추어 P-X 생산능력을 확대함으로써 중국의 P-X 수입 확대에 일조하고 있다.

한국은 P-X 생산능력이 2012년 552만톤에서 2015년 1003만톤으로 확대된 것으로 나타나고 있다.

<박주현 기자: pjh@chemlocus.com>

표, 그래프 : <국내 P-X 수출입동향><국내 P-X 수급동향><국내 P-X 생산능력><국내 정유기업의 석유화학사업 영업실적><P-X 중국 수출입실적><P-X 및 원료 가격 변화><중국의 P-X 수급동향><세계 P-X 수급동향><아시아 P-X 신증설 프로젝트><아시아 PTA 신증설 프로젝트><중국의 PTA 수급 전망><중국의 P-X 수급 전망><중국의 P-X 생산능력>