중국은 2016년부터 새로운 중장기 경제계획인 제13차 5개년 계획을 실시하고 있다.

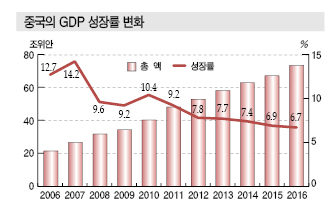

중국 국가통계국은 제13차 5개년 계획 실행 첫해인 2016년 GDP(국내총생산) 성장률이 6.7%로 목표치 6.5-7.0% 수준에 부합한 것으로 파악하고 있다.

몇년 전까지 이어지던 고도성장에 비해 성장세가 둔화됐지만 여전히 세계 최대 시장이라는 점에는 변함이 없으며 새로운 경제계획을 추진함으로써 광범위한 사회·산업 분야에서 다양한 변화가 일어날 것으로 예상되고 있다.

차세대 산업 육성으로 산업구조 고도화

중국은 2016년 물가 변동의 영향을 제외한 실질 베이스 GDP 성장률이 6.7%에 달했고 2차산업은 6.1%, 3차산업은 7.8% 성장하는 등 산업구조의 고도화가 진전되고 있는 것으로 평가된다.

화학제품 및 화학산업 성장률은 7.7%로 전체 산업 성장률 6.0%를 상회했으며 고무 및 플래스틱 가공제품은 7.6%로 호조를 지속하고 있고 제약도 10.8% 성장하는 등 화학 분야의 성장이 두드러지고 있다.

화학산업 성장의 지표로 활용되는 에틸렌(Ethylene) 생산량은 1781만톤으로 전년대비 3.9% 늘어나며 4년 연속 사상 최대치를 기록했다.

에틸렌 생산량은 2017년 1800만톤대에 돌입할 것으로 예상되며 수요 신장에 비해 생산능력이 턱없이 부족하기 때문에 앞으로도 계속 증가할 것으로 예상되고 있다.

중국 국무원은 2016년 12월 발표한 「13.5 국가전략상 신흥산업 발전계획」을 통해 차세대 산업의 방향성을 제시했다.

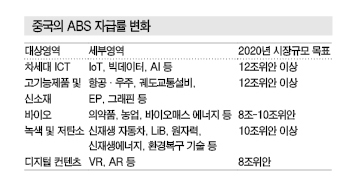

발전계획에서는 ICT(정보통신기술), 고기능제품 및 신소재, 바이오, 녹색 및 저탄소 분야, 디지털 컨텐츠 등을 중점 차세대 산업 분야로 설정하고 있다.

앞으로 해외기업 유치를 적극화하고 재정적 지원을 강화함으로써 2020년에는 해당 산업군이 GDP에서 차지하는 비중을 15%로 2배 확대하겠다는 목표도 내걸고 있다.

양적확대 뿐만 아니라 질적인 성장도 추구하고 있다.

시장규모 확대와 함께 기술 혁신에 박차를 가함으로써 중국이 글로벌 서플라이 체인에서 빼놓을 수 없는 존재가 되도록 성장시킬 방침이다.

화학산업은 고기능제품 및 신소재, 바이오, 녹색 및 저탄소 분야를 육성하는 과정에서 고도성장을 이룰 것으로 예상되고 있다.

고기능제품 및 신소재는 제조업의 스마트화를 뒷받침하는 요소로 주목되고 있다.

특히, PC(Polycarbonate)를 비롯한 EP(Engineering Plastic)는 앞으로 자급률을 70% 이상으로 확대하겠다는 목표를 세우고 있다.

소재 자체를 육성하는 것 뿐만 아니라 제조공법과 응용방법을 확립·확대하는 것도 중시하고 있다.

의약품, 농약, 바이오매스(Biomass) 에너지 등 다양한 영역에서 사용되고 있는 바이오 분야는 기술 개발 및 새로운 사업모델 확립에 중점을 두고 있다.

2020년 8조-10조위안대 시장으로 육성하는 것이 목표인 것으로 알려졌다.

녹색 및 저탄소 분야는 신재생에너지 등 환경 관련산업의 진흥을 지원하는 영역으로 주목하고 있으며 2020년 전체 에너지에서 신재생에너지가 차지하는 비중을 8%대로 확대하겠다는 목표 아래 앞으로 전기자동차(EV)를 포함한 차세대 자동차, LiB(Lithium-ion Battery)와 LiB 소재 등을 통해 집중 육성할 방침이다.

대기오염, 수질오염, 토양오염 등을 방지하는 기술과 관련된 연구개발(R&D)에 대한 투자도 확대할 예정이다.

에틸렌, 2020년 생산량 3200만톤으로…

중국석유·화학공업연합회(CPCIF)는 2020년 석유화학 및 화학 사업 매출액을 18조4000억위안으로 2015년에 비해 약 1.4배 확대하겠다는 목표로 세우고 있다.

이에 따라 석유정제 및 화학비료 분야를 중심으로 생산설비 난립에 따른 공급과잉 문제를 해소하고 고부가가치화를 추진하는데 박차를 가하고 있다.

석유화학 분야는 설비 고도화 및 생산제품 최적화를 실시할 예정이며 2020년 에틸렌 생산능력을 3200만톤으로 확대할 방침이다.

3200만톤 가운데 CTO(Coal to Olefin), MTO(Methanol to Olefin)에 따른 생산량이 3000톤대를 차지할 것으로 예상하고 있으며 CTO 및 MTO가 전체 에틸렌 생산에서 비중을 20% 이상으로 확대할 계획인 것으로 알려졌다.

신소재는 EP, 메탈로센(Metallocene) PE(Polyethylene) 등 고기능 폴리올레핀(Polyolefin) 등을 중심으로 육성하고 있다.

HNBR(Hydrogenated Nitrile Butadiene Rubber) 등 고기능 합성고무와 엘라스토머(Elastomer), 탄소섬유 등 고기능 섬유 관련 R&D도 확대할 계획이다.

제조공법의 국산화 및 코스트 감축을 서둘러 2020년에는 신소재 자급률을 80% 이상으로 늘리는 것을 목표로 하고 있다.

신재생에너지의 일종인 바이오 연료는 2020년 바이오에탄올(Bio-Ethanol) 생산량을 500만톤, 바이오디젤(Bio-Diesel)은 200만톤으로 확대할 예정이다.

석유화학, 스마트화에 안전체제 강화

공업정보화부도 「석유화학 및 화학공업 발전계획(2016-2020)」을 통해 제13차 5개년 계획에서 화학산업이 나아가야 할 방향을 구체화하고 있다.

해당 발전계획은 중국이 메탄올, 화학비료, 농약, 타이어, 무기화학제품 등 범용제품 분야에서 이미 세계적인 우위를 차지하고 있고 직전 5개년 계획이었던 제12차 5개년 계획 기간 동안 에틸렌, 프로필렌, 신소재 자급률을 각각 50%, 72%, 63%로 높이는데 성공했다고 평가하고 있다.

앞으로는 중국의 도시화율이 2015년 56%에서 2020년 60% 이상으로 높아질 것이라는 전제 아래 에너지, 건축소재, 가전제품, 식품, 의류, 자동차, 일용품 등의 수요가 신장하고 동시에 화학제품 수요도 안정적으로 늘어날 것이라고 예상하고 있다.

특히, 전통적인 화학제품의 수요는 신장이 둔화되는 반면 고기능 화학제품에 대한 니즈는 확대될 것이라고 인식하고 있다.

이에 따라 제13차 5개년 계획 실행기간 동안 전통적 화학산업의 생산설비 과잉 해결 및 고도화, 신소재 육성, 제조공정의 스마트화, 안전관리 강화 등의 과제를 수행할 계획이다.

또 다양한 노력을 통해 석유화학 및 화학산업의 매출액 성장률을 2020년 4.9%로 확대하겠다는 목표도 세우고 있다.

구체적으로 CA(Chlor-Alkali), 카바이드(Carbide), 페인트, 연료 등 전통적인 화학제품은 생산설비의 신증설을 엄격히 제한하고 고부가화를 유도할 예정이다.

화학비료, 농약은 안전성이 높은 고효율제품을 개발하고 환경 부담이 낮은 제조공법을 확립할 수 있도록 지원을 확대할 방침이다.

신소재는 EP, 불소계 소재, 실리콘(Silicone)계 소재, 고기능 섬유, 기능성 막 소재, 전자화학제품, 바이오매스 소재, 3D프린터 소재 등 7개 영역을 강화할 방침이다.

자동차, 전자기기 및 전자, 신재생에너지, 항공·우주, 의료·건강 등 주요 성장산업의 고도화를 추진하기 위해서는 신소재의 개발이 필수적이기 때문이다.

이에 따라 그래핀(Graphene)을 비롯한 나노소재, 생분해성 수지 등 특징적인 소재에 대한 R&D를 가속화할 예정이다.

제조공정의 스마트화도 주목하고 있다.

최근 IoT(Internet of Thing) 기술이 발달함에 따라 독일을 시작으로 다양한 국가들이 4차 산업혁명의 변화를 제조업에 도입하는데 주력하고 있다.

중국도 석유화학 및 화학산업에 4차 산업혁명 관련 기술을 적극 도입해 제조공정을 고도화시키겠다는 목표를 세우고 있다.

프로세스 뿐만 아니라 구매, 물류, 판매 등 광범위한 영역을 대상으로 설정하고 있으며 이미 상당한 발전을 거둔 전자상거래, 스마트물류 등의 개념을 확대하고 서플라이 체인을 전반적으로 효율화시킬 예정이다.

안전관리 강화에도 집중하고 있다.

중국 정부는 2015년 Tianjin 폭발사고를 계기로 위험화학제품 단속을 강화하고 있으며 앞으로 위험물질 생산 및 취급기업을 화학 전문 공업단지에 집약시킴으로써 안전관리 체제를 더욱 강화시킬 방침이다.

국제적인 협력 관계를 확대하는 것 역시 중시하고 있다.

특히, 광역경제권 구상인 「일대일로(一帶一路)」 범위에 있는 지역과는 더욱 적극적인 투자 개발 및 무역을 실시할 계획이다. <강윤화 기자: kwh@chemlocus.com>