자동차는 최종부품에 품질 및 비용 효율성 개선이 요구됨에 따라 모듈화를 추구하고 있으며 벤더들도 모듈화를 중심으로 재편되고 있다.

자동차용 플래스틱은 관련기업들이 대부분 화학소재와 컴파운딩을 수직계열화함으로써 자동차 및 벤더에게 주로 공급하고 있다.

LG하우시스, 한화첨단소재는 원료부터 수직계열화함으로써 범퍼(Bumper), 도어트림(Door Trim), 매니폴드(Manifold), 내·외장재를 생산하거나 1차 벤더에게 공급하고 있다.

현대모비스가 자동차 부품을 모듈화해 현대·기아자동차에게 공급하고 있으며 1차 벤더들도 현대·기아자동차를 중심으로 거래하고 있다.

그러나 1차 벤더들은 사출·모듈화를 지속하고 있음에도 불구하고 화학기업들이 진출을 확대함에 따라 경쟁이 치열해지고 있으며 출혈경쟁이 불가피할 것으로 우려하고 있다.

특히, 범퍼는 LG하우시스, 한화첨단소재 등이 진입을 강화하고 있어 경쟁이 치열해지고 있다.

현대자동차, 자동차 소재 시장 “좌우”

현대자동차는 2016년 8월 기준 국내시장 점유율이 33.8%로 기아자동차 30.0%를 포함하면 63.8%에 달하고 있다. 다만, 2011년에 비해서는 15%포인트 떨어진 것으로 파악된다.

국내 자동차용 소재는 외국계 자동차에는 공급이 어려워 현대·기아자동차가 소재 시장을 좌우하고 있다.

일부에서 유럽 자동차 메이저를 중심으로 진입을 시도하고 있으나 대부분 품질이 보장돼 있는 자국산 화학소재를 채용하고 있어 진입장벽이 높은 것으로 파악되고 있다.

국내에서도 자동차 부품의 현대·기아자동차 의존도가 지속되고 있으며 화학소재도 현대·기아자동차에 집중되고 있다.

시장 관계자는 “국내 자동차 시장은 현대·기아자동차가 모든 부품·소재의 트렌드를 주도하고 있다”며 “벤더들은 현대·기아자동차에게 안정적으로 공급하는 것이 주요 영업목표”라고 밝혔다.

하지만, 자동차 부품은 기존 벤더에 이어 외국기업, 화학기업 등이 진입을 계속 시도하고 경쟁이 치열해짐에 따라 범용제품은 가격이 저렴해지고 고급제품은 높은 가격대를 형성해 가격 격차가 극심해지고 있다.

특히, 현대·기아자동차는 저렴한 부품 공급을 위해 1-3차 벤더를 중심으로 모듈화 체계를 구축하고 있다.

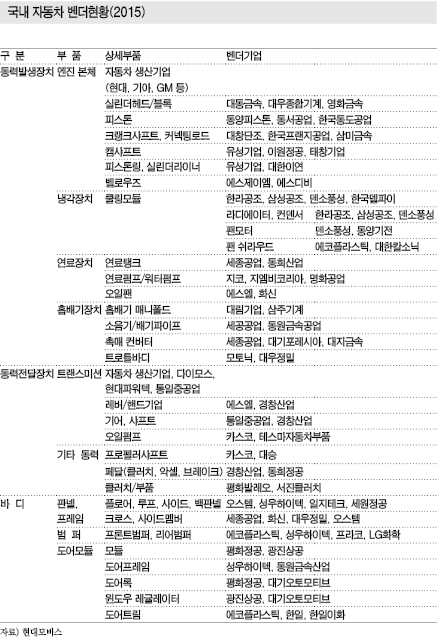

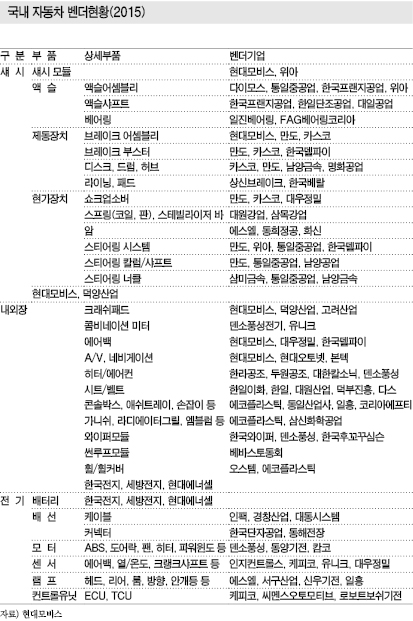

자동차용 화학소재는 대부분 플래스틱으로 생산기업들이 1차 벤더에게 공급하거나 직접 생산하면서 자동차 부품 시장에 진입하고 있다.

자동차부품, 코스트 절감 위해 모듈화 “정착”

자동차 생산방식 모듈화는 네트워크 경제로 환경이 변화함에 따라 독일 자동차 생산기업들이 선도했으며 1차 벤더기업이 모듈 부품의 설계, 생산, 납품 등을 전적으로 책임지면서 신제품 개발 및 제조코스트 절감을 통해 생산 유연성과 품질을 획기적으로 개선시킴으로써 자동차 생산기업들이 대부분 도입하고 있다.

모듈 생산은 복수의 부품들을 조립해 큰 복합부품으로 구성함으로써 최종 조립라인에 투입하는 생산방식으로 자동차 1-3차 벤더기업들이 성장하는데 일조한 것으로 파악되고 있다.

현대자동차는 1990년대 말 최고 경영진 교체 이후 2000년대 초부터 모듈화 TF(Task Force)팀을 구성해 모듈화 전략을 본격적으로 추진했다.

특히, 기아자동차와 통합 이후 플랫폼 공용화를 통해 하나의 플랫폼에서 여러개의 모델을 개발한다는 전략을 수립했다.

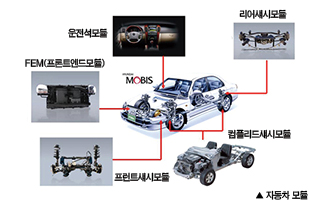

현대자동차는 프론트 섀시(Front Chassis), 리어 섀시(Front Chassis), 프론트 엔드(Front End), 운전석(Cockpit), 루프 헤드라이닝(Roof Headlining), 도어(Door)로 구성되는 6개 모듈을 공식적으로 채용하고 있다.

계열사인 현대모비스는 1차 벤더기업 역할을 수행하며 프론트 엔드, 섀시, 운전석 등 3개 모듈화를 생산하고 있고 나머지는 자회사 및 계열사를 통해 공급함으로써 현대자동차의 신제품 개발 기간 단축, 생산 유연성 개선에 크게 기여한 것으로 파악되고 있다.

폐쇄적 모듈화로 1차 벤더기업 최소화

현대자동차는 현대모비스가 섀시, 운전석, 프론트 엔드 모듈을 생산하고 있으며 나머지는 1차 벤더기업과 계열사로부터 공급받고 있다.

현대자동차는 외국계 부품 생산기업으로 영업비밀 유출, 통제력 및 협상력 상실을 방지하기 위해 주요 부품을 계열사인 현대모비스가 생산하는 폐쇄적 모듈화 방식을 고수하고 있다.

폐쇄적 모듈화는 외주화와 비정규직 확대가 가능해 정규직 노조의 영향력을 줄이면서도 부품 생산기업에 대한 통제력을 유지할 수 있는 것으로 파악되고 있다.

특히, 부품 생산기업인 만도, 한라공조, 덕양산업 등이 델파이, 비스티온 등 외국계에 인수됨에 따라 현대자동차가 교섭력 강화를 위해 폐쇄적 모듈화를 유지하고 있는 것으로 알려졌다.

현대자동차는 폐쇄적 모듈화로 1차 벤더기업을 1990년대 초 약 450곳에서 2010년 이후 350곳으로 줄인 것으로 파악되고 있다.

현대모비스는 울산공장에 투입되는 모든 모델의 섀시 모듈을 공급하고 있다.

운전석 모듈은 비계열사인 덕양산업이 모든 모델에 공급했으나 2010년 이후 현대모비스가 중대형차, SUV 등 모델의 운전석 모듈을 생산하고 덕양산업은 수익성이 낮은 소형차와 준중형차 모델을 주로 공급하고 있다.

프론트 엔드 모듈은 현대모비스와 비계열사인 에스엘, 한라공조가 분담하고 있다.

루프 헤드라이닝, 도어 등 나머지 모듈은 매출규모와 부가가치가 크지 않아 비계열사인 한일이화, 대한솔루션, 평화정공, 광진상공, 대동하이렉스 등이 생산하고 있다.

LG·한화, 소재 “수직계열화”

화학기업들은 운전석, 프론트 엔드, 도어 등의 자동차 모듈에 플래스틱이 투입됨에 따라 주목하고 있다.

운전석, 프론트 엔드는 현대모비스가 과점하고 있으나 범용은 벤더기업들이 생산하고 있으며 운전석 모듈은 덕양산업, 대의테크, 유진레이델이 과점하고 있다.

운전석 모듈은 패널(Panel), 카울크로스바(Cowl Cross Bar), 공조시스템, 에어백 등의 부품을 패키지해 자동차 생산기업에게 공급하고 있으며 플래스틱으로는 ABS (Acrylonitirile Butadiene Styrene), ABS/PC(Polycarbonate), PP(Poly- propylene)/복합소재를 투입하고 있다.

프론트 엔드 모듈은 라디에이터 어셈블리(Radiator Assembly), 헤드램프(Head Lamp), 범퍼 빔(Bumper Beam), 캐리어(Carrier), AAF(Active Air Flap) 등 엔진룸 전방 부품들을 통합했으며 PP/복합소재, PA(Polyamide), GFRP(Glass Fiber Reinforced Plastics) 등이 투입되고 있다.

도어 모듈은 도어프레임, 도어록, 윈도우 레귤레이터, 도어트림 등으로 구성돼 있으며 평화정공, 광진상공이 주도하고 있다. 주로 PP/LFT(Long Fiber Reinforced Thermo plastics), PP/GFRP, PVC(Polyvinyl Chloride), TPO(Thermal Plastic Olefn) 등이 투입되고 있다.

화학기업들은 PP, 복합소재, 엘라스토머(Elastomer) 등을 생산하고 컴파운드까지 생산해 자동차용 부품 시장에 진입을 확대하고 있다.

특히, LG화학, 한화케미칼은 LG하우시스, 한화첨단소재로 분사해 자동차용 소재 투입을 확대하고 있으며 범용 위주로 시장 진입을 시도하고 있다.

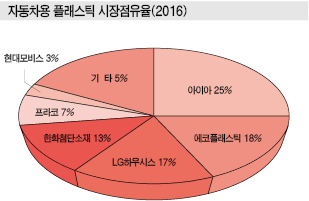

자동차 부품용 플래스틱은 주로 범퍼, 백빔, 스키드 플레이트(Skid Plate), 사이드 실(Side Sill)이 대부분이며 2016년 상반기 시장점유율이 아이아(AIA) 25%, 에코플라스틱 18%, LG하우시스 17%, 한화첨단소재 13%, 프라코 7%, 현대모비스 3%, 기타 17%로 파악되고 있다.

LG하우시스와 한화첨단소재는 출혈경쟁으로 국내시장의 수익성이 악화됨에 따라 해외진출을 시도하고 있다.

한화첨단소재는 유럽시장 진출을 위해 BMW, 아우디(Audi), 폭스바겐(Volkswagen) 등에 플래스틱 부품을 공급하는 독일 하이코스틱스(Heycoustics)를 2015년 3월 인수한 바 있다.

미국 진출을 가속화하기 위해 LG화학, LG하우시스, 한화첨단소재가 포드(Ford), Chrysler에 자동차 부품을 공급하는 미국 CSP(Continental Structural Plastics) 인수를 추진했으나 실패했다.

PP, 컴파운드 중심으로 채용 비중 “1위”

국내 화학기업들은 대부분 수지를 컴파운드 생산기업에게 공급하고 컴파운드 생산기업이 자동차 부품 전문 사출기업에게 컴파운드를 공급하는 체계를 유지하고 있다.

플래스틱 수지는 LG화학, 롯데케미칼, 현대EP, 코오롱플라스틱, SK케미칼, 한화첨단소재 등이 생산하고 있으며 컴파운드는 현대EP, 코오롱플라스틱, 코프라, 상아프론테크, 한화첨단소재 등이 생산하고 있다.

플래스틱은 열경화성 및 복합소재 등이 대부분이며 고무는 SBR(Styrene Butadiene Rubber), EPDM(Ethylene Propylene Diene Monomer), 엘라스토머 등이 주로 투입되고 있다.

범퍼는 PP/복합소재 등이 투입돼 생산되고 있으며 휠 커버는 PA(Polyamide)계가 주로 투입되고 있다. 도어 트림은 PVC 시트, TPO 시트, 인스트루먼트 패널은 TPO 시트로 주로 생산하고 있다.

사출 공정은 에코플라스틱, 프라코, 두올, 코리아에프티, LG하우시스, 한화첨단소재 등이 자동차용 플래스틱 최종제품을 생산하고 있다.

코리아에프티는 사출 방식으로 카본캐니스터(Carbon Canister), 의장재, 선쉐이드(Sun Shade) 등을 생산하고 있으며 압출로 필러넥(Filler Neck)을 생산하고 있다. 프라코는 자동차용 범퍼, 콘솔 등을 생산하고 있다.

PP는 성형 가공성 및 경량 면에서 균형이 뛰어나 자동차용 플래스틱 비중에서 55%를 차지하고 있으며 인스트루먼트 패널, 범퍼, 엔진룸 내장재, 전장품 등에 폭넓게 사용되고 있다.

최근에는 펜더(Fender)와 테일게이트(Trunk Door/Lid)가 스틸에서 PP로 대체돼 폭스바겐, BMW, 시트로엥 등이 플래스틱으로 펜더를 개발하고 있다.

국내에서는 에코플래스틱이 현대자동차와 함께 2017년 하반기 출시를 목표로 R&D 투자를 지속하고 있는 것으로 알려졌다.

펜더에 투입되는 PP 컴파운드는 현대EP가 장악하고 있어 에코플래스틱이 진입에 성공하면 지속적인 공급이 가능할 것으로 기대되고 있다.

에코플래스틱은 자동차 유리를 대체할 수 있는 PC 글레이짐 기술을 보유하고 있으나 하드처리가 필요하고 비용이 유리의 2배 수준으로 전환이 어려운 것으로 파악되고 있다.

에코플라스틱, 모듈 부품 공급 “장악”

에코플라스틱은 자회사를 포함해 범퍼, 콘솔, 메인코어(Main Core), 마운트(Mounts), 웨더스트립(Weather Strip), 스티어링 휠(Steering Wheel), 휠커버(Wheel Cover) 등에 화학소재를 투입해 생산하고 있다.

현대·기아자동차에게 주로 공급하고 있으며 에코플라스틱이 현대자동차, 자회사인 아이아가 기아자동차를 담당하고 있다.

현대자동차는 범퍼 채용비중이 에코플라스틱 63%, LG하우시스 20%, BMI 14%, 아이아 3%로 에코플라스틱 및 자회사가 절반 이상을 장악하고 있다.

에코플라스틱은 에쿠스, 엑센트, 아반떼, 제네시스, 투싼, i40, 산타페 등의 범퍼를 생산하고 있다.

자회사들은 K3, K7, K9, 스포티지R, 올뉴카니발, 쏘울, 그랜드카니발, 모닝, 프라이드 등 기아자동차에 공급하고 있다.

스티어링 휠은 대유신소재 53%, 에코플라스틱 자회사 코모스 33%, 현지생산 14%이며 콘솔은 코모스 23%, 에코플라스틱 26%, 대원정공 17%, 동국실업 5%, 신기 12% 기타 17%으로 파악되고 있다.

휠 커버는 코모스 53%, 에코플라스틱 8%, 한국내쇼날 33%, 금문산업 3%, 기타 3%로 파악되고 있다.

LG·삼성, EV 성장으로 소재 시장진입 “기대”

친환경 자동차로 전기자동차(EV)가 부상함에 따라 자동차용 플래스틱 채용이 증가할 것으로 예상돼 자동차 벤더기업들도 화학소재 채용을 확대하고 있다.

2차전지는 LG화학, 삼성SDI가 주도하고 있으며 SK이노베이션이 후발 진입했다. 2차전지 소재는 대부분 일본산에 의존하고 있고 국내기업들이 양극활물질, 분리막 등만 일부 국산화하고 있다.

내·외장재는 강철이 비철금속, EP(Engineering Plastic)로 전환되고 있으며 모터, 2차전지, 인버터 등이 투입돼 전장부품이 확대됨에 따라 고내열 플래스틱 수요가 증가할 것으로 예상되고 있다.

기존 내연기관은 엔진이 약 50kg이며 하이브리드 엔진은 100-150kg, 전기자동차는 배터리 무게가 250kg에 달하는 것으로 파악되고 있다.

기존 자동차도 환경규제로 연비 개선을 요구함에 따라 화학소재 투입은 지속될 것으로 판단되고 있다.

현대자동차는 2020년 연비 25% 개선 목표 달성을 위해 엔진, 변속기 등 파워트레인을 개선했으며 플래스틱 채용으로 경량화에 집중하고 있는 것으로 알려졌다.

다만, 플래스틱이 자동차 외판을 대체하기에는 디자인 한계와 미적인 측면에 적합하지 못해 채용이 어려운 것으로 판단되고 있다. <허웅 기자: hw@chemlocus.com>