석유화학 시장은 미국이 셰일(Shale) 혁명에 따라 경쟁력을 회복하면서 아시아를 위협하고 있다.

미국은 국제유가 상승으로 에탄(Ethane) 베이스와 나프타(Naphtha) 베이스 에틸렌(Ethylene)의 경쟁력 차이가 뚜렷해지면서 에틸렌 신증설 프로젝트가 잇따르고 있으며 대부분을 PE(Polyethylene) 원료로 투입해 미국산 PE가 중국을 중심으로 아시아 시장을 잠식할 것으로 예상되고 있다.

중국도 저가 석탄 자원을 활용해 메탄올(Methanol)을 거쳐 에틸렌 및 프로필렌(Propylene)을 제조하는 석탄화학 투자가 활발해지고 있다.

그러나 2014년 말부터 국제유가가 배럴당 40-50달러 수준으로 약세를 계속함에 따라 에탄 베이스와 나프타 베이스 에틸렌의 경쟁력 차이가 사라지고 코스트 경쟁력이 주목되던 석탄화학도 환경규제의 영향으로 우위성을 상실하고 있다.

PE, 미국·사우디산 수입 급증

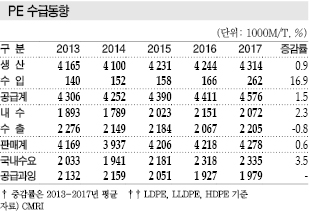

국내 PE 수요는 233만톤으로 최근 5년간 연평균 3.5% 증가한 것으로 나타났다.

LDPE(Low-Density PE)는 40만톤으로 전체의 17%에 불과하고 LLDPE(Linear Low-Density PE)는 90만톤으로 39%, HDPE(High-Density PE)가 100만톤으로 44%를 차지하고 있다.

2013년부터 2017년까지 최근 5년간 수요증가율이 가장 높은 품목은 HDPE로 연평균 3.9% 증가했고 LLDPE는 3.6%, LDPE는 2.4%로 가장 낮았다.

HDPE는 필름, 블로우, 파이프용 등 범용제품 수요증가에 힘입은 것으로 파악되며, LLDPE 수요증가율이 LDPE를 앞서는 것은 LLDPE가 LDPE 수요를 대체해가고 있기 때문이다.

그러나 국내 PE 수요증가율이 연평균 3.5%로 비교적 높은 수준이나 국내기업의 판매증가로 이어지지 않고 수입비중이 높아지고 있어 우려된다.

국내수요 중 수입비중은 2013년 7%에서 2017년 11%로 상승했으며 2017년 PE 수입량이 26만톤을 넘어 최근 5년간 연평균 16.9% 증가했다.

PE 수출량이 221만톤으로 최근 5년간 0.8% 마이너스 신장한 것과 매우 대조되고 있다.

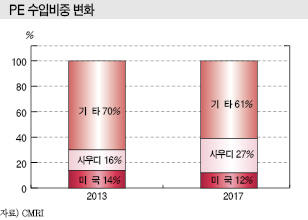

PE 수입량 26만톤은 미국 12%, 중동 32%로 편중돼 있으며, 특히 사우디가 두각을 나타내 2013년 16%에서 2017년 27%로 크게 상승함으로써 미국과 사우디산 경계가 요구되고 있다.

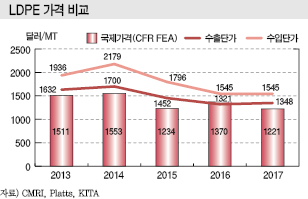

LDPE, 사우디의 저가공세 현실화

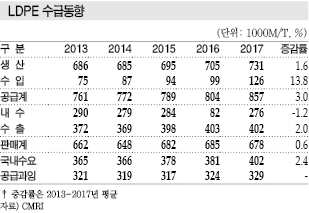

2017년 LDPE 수요는 40만톤으로 최근 5년간 연평균 2.4% 증가에 머물렀다.

생산량은 2017년 73만톤으로 2013년 이후 연평균 1.6% 증가에 그쳤고 수출량도 40만톤으로 2.0% 증가에 머물렀다.

반면, 수입량은 12만6000톤으로 연평균 13.8% 증가해 수입제품 유입이 크게 확대되고 있다.

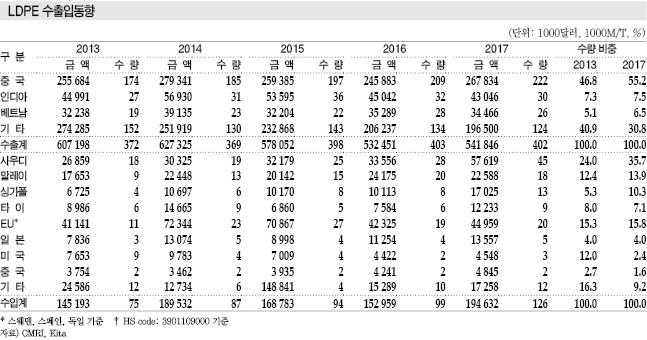

LDPE 수입은 크게 2가지 유형으로, 가격 경쟁력을 갖춘 저가 중동산과 동남아시아산이 대량 유입되고 있고 톤당 2000달러 이상의 고급 그레이드는 EU(유럽연합), 일본, 미국산이 유입되고 있다.

2017년 LDPE 평균 수입단가는 톤당 1545달러로 최대 수입물량을 차지한 사우디 1280달러, 말레이지아 1291달러, 싱가폴 1310달러, 타이 1359달러로 평균 수입단가를 크게 밑돌았다.

사우디는 가격 경쟁력을 앞세워 수입비중이 2017년 36%에 달했고 말레이지아 14%, 싱가폴 10%, 타이 7% 등으로 4개국이 67%에 달했다.

반면, 2000달러 이상의 고가제품은 EU 16%, 일본 4%, 미국 2% 등으로 3개 지역이 2만8000톤으로 22%를 차지했다.

한화케미칼, LG화학 등 국내 LDPE 생산기업들이 수출선을 찾아 해외시장을 헤매는 동안 정작 내수는 사우디 및 동남아산에게는 저가시장을, EU 및 일본에게는 고가시장을 내어주고 있는 것으로 파악된다.

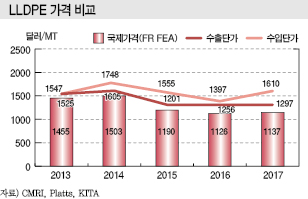

미국, 메탈로센 LLDPE 아시아 수출 시동

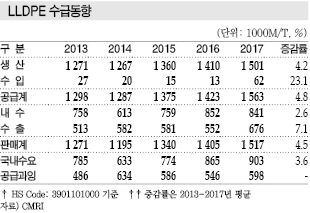

2017년 LLDPE 수요는 90만톤으로 최근 5년간 연평균 3.6%로 비교적 안정적으로 신장했다.

생산량은 2017년 150만톤으로 2013년 이후 연평균 4.2% 증가했고 수출량도 7.1% 증가하는 등 빠르게 성장하고 있다.

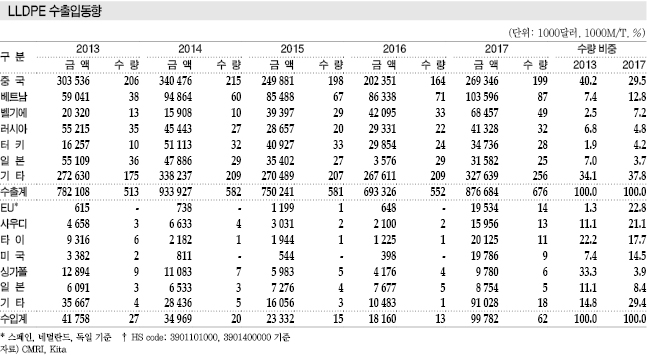

2016년까지 2만톤 미만에 머물던 수입량도 2017년 6만2000톤으로 갑자기 늘어나 최근 5년간 수입증가율을 23%로 끌어올리는데 기여했다.

2017년 LLDPE 수입증가는 사우디는 물론 EU, 타이산 수입증가가 크게 작용했다.

EU는 수입단가가 톤당 1383달러, 사우디는 1222달러로 평균 수입단가 1610달러를 크게 밑돌았다.

미국산 수입도 가시화되기 시작해 아직은 미미하나 9톤이 수입됐다. 2017년 미국산 수입단가는 톤당 2000달러가 넘는 높은 수준을 유지함으로써 메탈로센(Metallocene)계 중심으로 고급 그레이드가 유입되고 있는 것으로 판단되고 있다.

미국산은 여름철 이후 포장용을 중심으로 유입이 본격화될 것으로 예상되고 있다.

국내 LLDPE 생산기업들도 메탈로센계 생산을 본격화해 SK종합화학이 2015년 말 메탈로센 PE 넥슬론 23만톤 플랜트 가동에 착수했고, LG화학도 메탈로센 생산비중이 10%에 불과하나 2018년 메탈로센 POE/POP 20만톤을 건설할 계획이다.

한화케미칼, 한화토탈, 대림산업도 메탈로센 비율을 확대하기 위한 R&D를 꾸준히 이어가고 있다.

그러나 미국의 신규 PE 플랜트가 대부분 메탈로센계를 기반하고 있다는 측면에서 미국산 유입이 아시아 시장에 미칠 파급효과가 우려되고 있다.

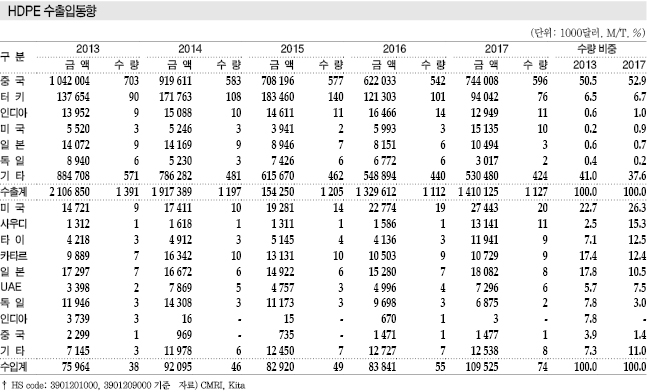

HDPE, 한국 안방에서 미국·사우디산 활보

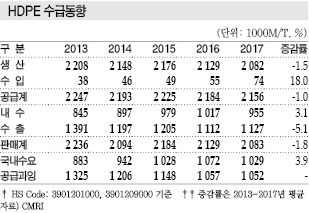

2017년 HDPE 수요는 103만톤으로 최근 5년간 연평균 3.9% 증가했다.

생산량은 2017년 208만톤으로 2013년 이후 연평균 1.5% 감소했고 수출량은 무려 5.1% 줄어 113만톤에 그쳤다. 2013년 139만톤에 비해 26만톤 감소한 것이다.

국내수요는 2017년 208만톤으로 3.9% 감소했다. 최근 2-3년간 높은 수요증가율에 대한 반작용으로 판단된다.

반면, 수입은 7만4000톤으로 연평균 18.0% 증가해 2013년 3만8000톤의 2배 수준으로 증가했고, 국내수요에서 수입제품이 차지하는 비중이 2017년 7.2%에 달했다.

미국과 중동산 수입이 증가한 반면, 일본과 독일은 감소했다.

중동의 사우디, 카타르, UAE 3개국 수입비중은 2013년 25.6%에서 2017년 35.2%로 약 10%포인트 높아졌으며 미국산도 2013년 22.7%에서 2017년 26.3%로 상승했다. 미국산 수입량은 2017년 2만톤으로 단일국가로는 최대 수입국 위치를 차지했다.

2018년 하반기 이후 미국산이 중국을 중심으로 아시아 지역에 빠르게 유입될 것으로 전망되고 있어 앞으로 미국산 수입비중이 크게 높아질 것으로 예상된다.

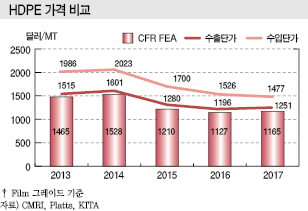

2016년부터 수입량이 증가하고 있는 사우디산은 수입단가가 톤당 1157달러로 전체 평균 1477달러를 크게 밑도는 것은 물론 CFR FE Asia 1165달러보다도 낮아 사우디의 저가공세가 우려되고 있다.

중국 수입시장에서 중동산과의 경쟁에서 뒤져 수출이 위축되고 있는 가운데 국내시장에서도 중동산과의 경쟁이 불가피할 것으로 우려되고 있다.

중국 수출량은 2013년 104만톤에서 2017년 74만톤으로 최근 5년간 지속적으로 감소했다.

이에 따라 HDPE 생산비중이 높은 대한유화와 롯데케미칼의 행보가 주목되고 있다.

대한유화는 HDPE 생산비중이 100%이고, 롯데케미칼은 60%로 LDPE/LLDPE 보다 HDPE 의존도가 높은 편이다.

▶ 다음호에 계속

표, 그래프: <PE 수급동향, PE 수입비중 변화, LDPE 수출입동향, LDPE 수급동향, LDPE 가격 비교, LLDPE 가격 비교, LLDPE 수급동향, LLDPE 수출입동향, HDPE 수출입동향, HDPE 수급동향, HDPE 가격 비교>