벤젠(Benzene)은 아시아 가격이 추락하고 있다.

중국에서 9월 이후 주요 유도제품인 SM(Styrene Monomer) 설비 트러블이 여러 건 발생하고 정기보수까지 겹치면서 수요가 크게 줄어들었기 때문이다.

또 미국-중국 무역마찰에 따라 중국의 가전제품 생산이 위축되며 SM 유도제품인 ABS(Acrylonitrile Butadiene Styrene) 시장이 냉각된 것도 영향을 미치고 있다.

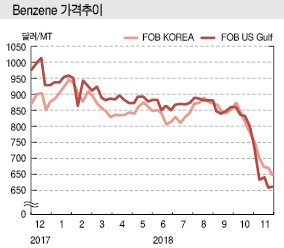

국제유가, 나프타(Naphtha) 가격이 폭락하고 있는 가운데 벤젠은 11월 첫째 말 톤당 600달러가 붕괴되며 2년만에 최저치를 갱신했다.

여름철 이후 양호한 수준을 유지하던 나프타와의 스프레드 역시 150달러 수준으로 대폭 축소됐다.

아시아 벤젠 가격은 2018년 들어 정기보수 직전의 거래 활성화, 중국의 환경규제 강화에 따른 생산량 감소 등으로 1월 말 1000달러 수준으로 상승했으며 3월 이후에도 800달러대 강세를 나타냈다.

국제유가는 8월 중순 WTI(서부텍사스 경질유) 기준 배럴당 64달러로 하락한 후 미국의 이란 경제제재 부활, 나이지리아 및 베네주엘라의 공급불안 등으로 70달러대를 회복했으며 나프타 역시 상승하며 10월 초 750달러 수준으로 급등했다.

중국에서는 9월 생산능력이 20만톤에 달하는 SM 생산기업 2사에서 설비 트러블이 발생해 벤젠 소비가 둔화됐다. 정기보수도 증가하면서 소비 감소를 부채질했다.

특히, 미국-중국 무역마찰이 과열되며 경제 전망에 대한 불확실성이 확대됨에 따라 중국에서 가전 및 완구용 ABS 수요가 격감한 것으로 파악되고 있다.

나프타 가격도 10월 중순 700달러가 붕괴된 이후 폭락세를 계속해 11월 말에는 450달러 수준을 형성하는 등 약세를 계속하고 있다.

벤젠 가격은 나프타 가격 하락, 다운스트림 가동률 저하 영향으로 최근 2개월 사이에 300달러 정도 폭락했으며 11월 말에는 600달러가 붕괴됐다.

정기보수 직전의 반짝 수요는 이미 효과가 약화됐으며 중국 연안지구 재고가 24만톤에 달하며 사상 최고 수준을 기록하는 등 전반적으로 수급이 완화되는 양상을 나타내고 있다.

나프타와의 스프레드 역시 수급 완화 영향으로 톤당 150달러 이하 수준을 유지하고 있다.

2018년 7월에는 재고 소진이 빠르게 이루어지며 스프레드가 200달러 이상으로 확대됐으나 9월 초부터 다시 축소되는 추세로 돌아섰다.

2019년 아시아 벤젠 시장은 미국-중국의 무역마찰이 어느 방향으로 흘러가느냐에 따라 결정될 것으로 예상된다.

도널드 트럼프 미국 대통령과 시진핑 중국 국가주석이 2018년 12월2월 G20 정상회담에서 2019년 2월까지 3개월간 추가 관세를 인상하지 않는 선에서 무역협상을 계속하기로 합의하며 일단 진정양상을 나타내고 있으나 2018년 미국의 중국에 대한 무역적자가 4000억달러를 넘어선 것으로 나타나는 등 원만한 합의가 어려워지고 있다.

트럼프 대통령이 중국에 대한 강공전략을 펼쳤음에도 불구하고 결과적으로 효과가 거의 없는 것으로 나타나고 있기 때문이다.

중국은 중국 제조 2025 정책을 추진하고 있어 첨단산업 특허를 보호하고 미국산 수입을 무작정 확대할 수도 없는 처지이다.

만약, 미국-중국의 무역마찰이 해결되지 않아 미국이 중국산 자동차부품 및 전자제품 수입 규제를 계속한다면 중국의 ABS 및 PS(Polystyrene) 수요가 살아날 수 없어 PS·ABS-SM-벤젠 체인은 2019년 더욱 침체될 우려가 제기되고 있다.