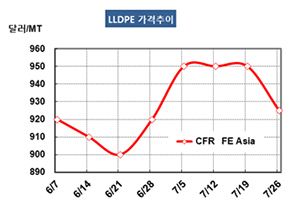

LLDPE(Linear Low-Density Polyethylene)는 크게 하락했다.

아시아 LLDPE 시장은 수요 부진에도 상승세를 계속한데 대한 반발로 구매수요가 줄어들면서 공급과잉이 확대되고 있다.

LLDPE 시세는 7월24일 CFR FE Asia 톤당 925달러로 25달러 하락했고 CFR SE Asia는 940달러로 20달러 떨어졌다. CFR S Asia는 960달러로 30달러 급락했다.

C6 베이스 메탈로센(Metallocene) LLDPE도 FEA는 1080달러, SEA는 1100달러, SA는 1120달러로 각각 20달러 하락했다.

미국산 셰일(Shale) 베이스 LLDPE 유입이 증가하면서 바이어들이 나프타(Naphtha) 베이스 구매를 줄이고 있는 것으로 알려졌다.

LLDPE 생산기업들은 HDPE(High-Density PE) 블로우몰딩(Blow-Molding) 및 인젝션(Injection) 그레이드 생산으로 전환하면서 생산을 줄이고 있으나 HDPE 역시 공급과잉이 뚜렷해 가동률 감축 외에는 별다른 해법을 찾지 못하고 있다.

미국산은 헥센(Hexene) 베이스를 중심으로 생산하고 있어 아시아산 LLDPE와 직접적으로 대결하고 있다.

C8 베이스 LLDPE는 C4 베이스에 비해 톤당 150달러 정도 높게 거래되고 있으며 미국산 mLLDPE 유입가격이 C4 베이스에 비해 톤당 40-50달러 높은데 그침으로써 mLLDPE도 미국산에 크게 밀리고 있다.

LLDPE는 중국 내수가격이 ex-works 톤당 7850위안으로 250위안 하락함으로써 아시아 현물가격에 미치는 영향이 주목되고 있다.

리사이클이 확대되고 있는 것도 수요 부진으로 이어지고 있다. 중국은 폐플래스틱 수입을 규제하고 있으나 리사이클 펠릿 수입은 허용하고 있다.