PTA(Purified Terephthalic Acid)는 하락했다.

아시아 PTA 시장은 국제유가가 배럴당 66달러대로 상승했음에도, 원료 MEG(Monoethylene Glycol)와 P-X(Para-Xylene)의 약세 여파로 하락했다.

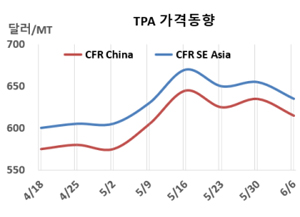

PTA 시세는 6월6일 CFR China가 톤당 615달러, CFR SE Asia는 635달러로 각각 20달러 하락했다. CFR India는 690달러로 15달러 떨어졌다.

국제유가는 6월6일 브렌트유(Brent) 기준 배럴당 66.47달러로 약 3달러, 나프타(Naphtha)는 CFR Japan 기준 톤당 560달러로 약 2달러 상승했지만, 아시아 PTA 시장은 주요 원료인 MEG(Monoethylene Glycol)와 PX(Para-Xylene)의 약세로 하락했다.

다운스트림인 폴리에스터(Polyester) 산업 시장 참여자들은 생산 가동률이 약 80% 수준을 유지하는 가운데 신중한 입장을 보이고 있다. 생산은 일정하게 이어지되, 재고 변화는 제한적인 상태로, 수요가 여전히 낮은 수준인 것으로 판단된다. 명확한 수요 회복이 나타나기 전까지는 현재의 가동률이 유지될 가능성이 높으며, 시장 동향과 가격 전략에 대한 지속적인 모니터링이 요구된다.

다만, 인디아 내 학교 개학에 따른 원사(Yarn) 및 직물(Fabric) 수요 회복 기대감이 섬유 시장에 긍정적인 전망을 만들고 있고, 시장 참여자들은 수요 증가에 대비해 생산 및 판매 전략을 준비 중이다. 만약 시장 상황이 이러한 긍정적 예측을 뒷받침해준다면, 섬유 산업 전반에 활력이 돌며 생산자와 구매자 모두에게 도움이 될 것이라는 분석도 나왔다. 다만 PET병 시장은 여전히 마진이 압박받는 상황이며, 몬순(Monsoon)의 조기 도래로 기온이 하락함에 따라 음료 수요가 줄어들 것으로 보여 관련 시장에 부담으로 작용할 수 있다는 지적도 나왔다.

원료 P-X는 FOB Korea 795달러로 30달러 하락했고, 폴리에스터 원료로 투입되는 MEG도 CFR China 기준 톤당 513달러로 10달러 떨어졌다.

한편, 중국 PTA 플랜트가 250만톤 정기보수에 들어갔으나 650만톤이 재가동했다.

Zhejiang Dushan Energy는 자싱(Jiaxing) 소재 PTA 270만톤 플랜트를 5월말 정기보수 들어간 반면, Shenghong Petrochemical은 5월7일 정기보수 들어간 롄윈강(Lianyungang) 소재 PTA 250만톤 플랜트를 5월22일, 포모사 케미칼(Formosa Chemicals & Fibre)은 5월초 정기보수 들어간 닝보(Ningbo) 소재 No.2 PTA 150만톤 플랜트를 5월말, Jiangsu Jiatong Energy는 5월23일 정기보수 들어간 장쑤성(Jiangsu) 루둥(Rudong) 소재 No.2 PTA 250만톤 플랜트를 6월2일 재가동했다.

타이 GC-M PTA Company는 맵타풋(Map Ta Phut) 소재 PTA 50만톤 플랜트를 5월말, 타이완 Oriental Petrochemical은 관음구(Kwan Yin) 소재 PTA 150만톤 플랜트를 6월초 정기보수 들어갔다. <박한솔 책임연구원>