PS(Polystyrene)는 상승했다.

아시아 PS 시장은 국제유가가 배럴당 69달러로 상승했지만 수요 위축과 공급 과잉 속에 약세를 이어갔으며, 글로벌 무역 불확실성과 계절적 수요 둔화가 시장에 부담을 주고 있다.

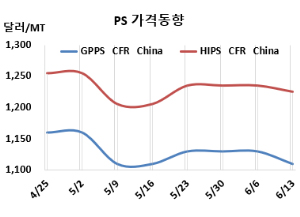

GPPS(General Purpose PS) 시세는 6월11일 CFR China가 1110달러로 20달러, CFR SE Asia는 1140달러로 10달러 하락했다. CFR India는 1125달러로 10달러 떨어졌다.

HIPS(High Impact PS)는 CFR China가 1225달러로 10달러, CFR SE Asia는 1230달러로 20달러 하락했다. CFR India는 1205달러로 10달러 떨어졌다.

유럽은 6월13일 GPPS가 FD NWE 톤당 1450유로, HIPS는 1550유로로 각각 15유로 하락했다.

국제유가는 6월11일 브렌트유(Brent) 기준 배럴당 69.77달러로 약 5달러 상승했지만 아시아 PS 시장은 약세를 이어갔다. 전반적인 구매 심리가 낮아, 구매자들은 재고 비축을 꺼리고 필요 물량 위주로만 거래에 나섰다. 글로벌 무역 긴장감이 지속되는 가운데, 미국의 관세 유예 종료 가능성이 제기되면서 다운스트림 플래스틱 완제품 수요에 부담이 가중될 수 있다는 우려가 커지고 있다.

동남아 시장은 이번 주 동안 시장 기초여건에 큰 변화 없이 공급 과잉이 지속적으로 시장을 지배했다. 업스트림 SM(Styrene Monomer) 시장이 점차 안정세를 보이자 일부 구매자들이 현물 화물에 대해 문의를 시작하긴 했지만, 실제 거래 수요는 여전히 제한적인 수준에 머물렀다. 미국의 관세 90일 유예 조치 이후 거시경제 전망에 대한 불확실성이 커지면서, 일부 다운스트림 가공업체들은 최종 소비에 대한 불확실성 때문에 관망세를 유지했다.

동북아와 동남아 내 공급이 동시에 유입되면서, 수요는 공급에 크게 미치지 못하고 있고, 이는 구매자들에게 가격 협상력 우위를 제공하고 있다. 이로 인해 시장에는 소폭의 하락 압력이 작용했다.

반면, 일부 공급자들은 판매 확대를 위해 수익 마진 일부를 포기할 의사를 내비쳤다. 다만 지역 내 가격 경쟁이 도미노처럼 확산될 가능성을 우려해 가격 인하 폭은 신중하게 조절하는 모습을 보였다. 일부 시장 관계자들은 이런 전략이 장기적으로는 생산 마진 유지를 어렵게 만들 수 있다는 우려도 제기했다. 그럼에도 공급 과잉이 지속되는 상황에서 공급자들은 가격, 생산, 수익성 간의 균형 유지에 초점을 맞추고 있다.

인디아 시장에서는 GPPS의 제안가가 여전히 중국산 저가 물량의 영향으로 거래 성사에 어려움을 겪으며, 구매-판매 간 가격 괴리가 지속되고 있다. 여기에 몬순(Monsoon) 시즌 도래로 인해 수요도 계절적으로 위축됐다. 일반적으로 6월부터 8월 말까지는 계절적 비수기로, 수요가 제한적인 흐름을 보일 것으로 예상된다.

HIPS 수요도 다양한 시장에서 부진한 상황이다. 이는 단가가 더 높은 HIPS를 대신해 PP(Polypropylene)와 같은 저가 대체재가 일회용 식품 포장재 등에 더 널리 사용되면서, 전자제품 및 소비재 같은 고부가 분야에서의 HIPS 사용이 줄어들었기 때문이다. 한편, Supreme Petrochem은 PS 가격을 동결했다.

한편, 원료 SM 현물가격은 6월10일 FOB Korea 895달러, CFR China는 905달러로 각각 30달러 상승했다.

브라질 Unigel은 상조제 도스 캄푸스(Sao Jose dos Campos) 소재 PS 13만톤 플랜트를 5월31일-6월30일 일정으로 정기보수 들어갔다. <박한솔 책임연구원>