SM(Styrene Monomer)은 급등했다.

아시아 SM 시장은 국제유가가 배럴당 74달러대로 오르며 원가 부담이 커져 급등했지만, 수요 부진과 지정학적 불확실성 속에 전반적인 구매 심리는 여전히 신중한 분위기다.

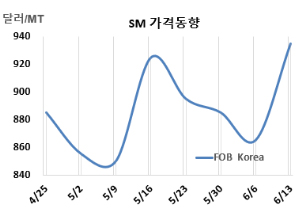

SM 시세는 6월13일 FOB Korea가 톤당 935달러로 70달러, CFR SE Asia는 965달러로 60달러 급등했다. CFR China는 945달러로 70달러, CFR Taiwan은 965달러로 65달러, CFR India는 975달러로 70달러 상승했다.

국제유가가 6월13일 브렌트유 기준 배럴당 74.23달러로 약 8달러, 나프타는 CFR Japan 기준 톤당 620달러로 약 60달러 오르자 아시아 SM 시장도 급등세를 보였다.

중동 지역의 지정학적 긴장과 분쟁 확대가 세계 에너지 시장의 공급 차질 우려를 자극하면서, 국제유가는 급격히 상승했다. 유가 급등은 에너지 공급 불안뿐만 아니라 석유화학 제품 전반의 원가 상승으로 이어지며, 다양한 석유화학 제품 가격에도 연쇄적인 영향을 미쳤다.

시장의 낙관적인 분위기는 수요보다는 원가 부담에 따른 움직임이 크고, 다운스트림 수요는 큰 변화 없이 유지됐지만, 원유 급등이라는 돌발 변수로 시장에 변동성과 긴장감이 커졌다. 구매자들은 지정학적 리스크가 향후 추가 가격 변동을 초래할 수 있다는 우려 속에 신중한 대응에 나서고 있다.

인디아 시장에서 구매자들은 가격 급등했지만 항만 재고는 여전히 많은 상황 속에 관망세를 유지하고 있다. 국내 무역상들도 수요 부진 속에 선물 거래에 소극적인 모습을 보이며, 자동차 판매 둔화로 SBR(Styrene-Butadiene Rubber) 수요도 약화되기 시작했다. 국제유가 상승 여파로 인디아 내 SM 가격은 전주 대비 kg당 7-9루피 올랐으며, 칸들라(Kandla) 기준 ex-tank 가격은 9092루피 수준에서 형성됐다. 한편 동남아 시장도 여전히 수요 회복이 더딘 가운데, 인디아의 한 생산업체가 3분기 예정된 정기보수를 앞당길 가능성이 제기되며 단기 공급 타이트화 우려가 부상하고 있다. 이에 따라 시장에서는 선구매 움직임이 일부 나타날 수 있다는 전망도 나오고 있다.

동북아는 비용 상승에 따른 수요가 시장 가격을 지지했지만, 구매자들의 반응은 제한적이었다. 일부에서는 단기 수급 대응을 위한 커버 거래(short covering) 및 재고 보충 움직임이 나타났으나, 전반적인 구매 심리는 여전히 신중한 분위기다. 지정학적 불확실성과 가격 변동성이 높은 상황에서 과도한 매입을 꺼리는 분위기가 감지되고 있다는 분석이다.

특히, 6월 인도 물량에 붙었던 추가 프리미엄이 줄어들면서, 초반의 낙관적인 분위기가 힘을 잃고 있다는 신호로 해석된다. 또한 6월과 7월 물량 간의 가격 차이도 줄어들면서, 단기적인 상승 기대는 약해지고, 시장 흐름이 점차 안정세를 찾아가는 모습이라는 평가다.

한편, 원료 벤젠(Benzene)도 FOB Korea 765달러로 60달러 오르며, 아로마틱 시장 자체가 크게 상승했다.

유럽은 FOB Rotterdam 톤당 1085달러로 30달러 상승했고, 미국은 FOB US Gulf 파운드당 52.15센트로 톤당 1150달러 수준으로 변동이 없었다.

FOB USG와 FOB Korea의 스프레드는 톤당 215달러로 이전보다 70달러가 줄었지만, 여전히 운송코스트 30-40달러와 상관없이 미국 수출이 지속될 것으로 예상된다.

한화토탈에너지스는 5월말 공정 이상으로 가동 중단한 대산 소재 No.2 SM 65만톤 플랜트를 6월9일 재가동했다.

중국 Hongrun Petrochemical은 산둥성(Shandong) 소재 SM 12만톤 플랜트를 6월초, Keyuan Petrochemicals는 저장성(Zhejiang) 닝보(Ningbo) 소재 No.1 SM 10만톤 플랜트를 6월 중순 정기보수 들어갔다. Tangshan Risun Chemical은 허베이성(Hebei) 소재 SM 30만톤 플랜트를 6월20일 정기보수할 계획이다.

Shenghong Petrochemical은 3월초 정기보수 들어갔던 롄윈강(Lianyungang) 소재 SM 45만톤 플랜트를 6월2일, Sinopec Sabic Tianjin은 4월20일 정기보수 들어간 톈진(Tianjin) 소재 SM 3만5000톤 플랜트를 6월8일, CNOOC Ningbo Daxie Petrochemical은 6월1일 정기보수 들어간 저장성(Zhejiang) 소재 SM 28만톤 플랜트를 6월8일, Hebei Shengteng Technology Group은 10월9일 정기보수 들어간 허베이성(Hebei) 소재 SM 8만톤 플랜트를 6월 중순, Jiangsu Hongwei Chemical은 3월4일 정기보수 들어간 장쑤성(Jiangsu) 롄윈강(Lianyungang) 소재 SM 45만톤 플랜트를 6월 중순, Hengli Petrochemical은 5월14일 기술적 문제로 가동 중단한 랴오닝성(Liaoning) 소재 SM 72만톤 플랜트를 6월 중순 재가동했다. (박한솔 책임연구원)