PS(Polystyrene)는 하락했다.

아시아 PS 시장은 국제유가가 70달러로 소폭 상승했지만 최근 원료비 하락 영향과 전방 수요 부진으로 약세 흐름을 이어가고 있다.

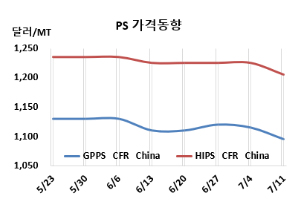

GPPS(General Purpose PS) 시세는 7월9일 CFR China가 1095달러로 20달러, CFR SE Asia는 1115달러로 10달러 하락했다. CFR India는 1125달러로 10달러 떨어졌다.

HIPS(High Impact PS)는 CFR China가 1205달러로 20달러 하락했고, CFR SE Asia는 1215달러로 변동이 없었다. CFR India는 1195달러로 10달러 떨어졌다.

유럽은 7월11일 GPPS가 FD NWE 톤당 1380유로, HIPS는 1480유로로 변동이 없었다.

국제유가는 7월9일 브렌트유(Brent) 기준 배럴당 70.19달러로 약 1달러 상승했으며, 아시아 최근 원가 하락과 전방 수요 부진으로 하락 압력을 받고 있다. 전자, 자동차, 건설, 포장재 등 주요 산업 수요가 위축된 가운데, 아시아발 수출 여건도 악화되며 업체들은 역내 시장으로 방향을 전환하고 있다. 유럽·미주·중동 등 원거리 시장의 수요는 약세를 보이고 공급은 충분해 수출 기회가 제한적이다. 이에 따라 아시아 내 공급자 간 경쟁이 심화되며 역내 가격에 추가적인 하방 압력이 가해지고 있다. 한편 최근 국제 유가는 지정학적 긴장 완화와 OPEC(석유 수출기구)+ 증산 등으로 단기 하락세가 예상되며, 이는 PS 시장에도 부담 요인으로 작용하고 있다.

중국 시장은 전반적으로 수요가 제한된 가운데, 일부 긴급 수요를 가진 구매자만이 거래에 나섰다. 최종 소비 부진과 불확실한 시장 전망으로 시장의 전반적 활동성은 낮은 수준을 유지하고 있다. 이로 인해 판매자들은 보다 경쟁력 있는 가격을 제시할 수밖에 없는 상황이다. 한편, 중국 내 일부 공급자들은 내수보다는 수익성이 더 나은 수출 시장으로 눈을 돌리며, 동남아 및 남아시아 시장에 저가 물량을 확대했다. 이로 인해 현지 판매자들은 추가적인 가격 압력에 직면하고 있으며, 역내 PS 시장의 가격 경쟁이 심화되고 있다.

동남아 시장은 계절적 비수기와 더불어 미-베트남 관세 협정 여파로 현물 유동성이 크게 위축됐다. 미국은 동남아에서 처음으로 수입품에 20%, 경유 수입품(transshipped items, 환적품)에 40%의 관세를 적용하는 합의를 체결했으며, 향후 발표될 추가 관세는 10-70% 수준이 될 가능성이 있어 시장 불확실성이 커지고 있다. 구매자들은 관세가 예상보다 높아질 경우 수요 유지가 어려울 것을 우려하고 있다. 타이완 PS 제조업체들은 최근 신타이완 달러 강세로 인해 수출 수익성이 악화되고 있으며, 환율 부담이 낮은 수익성과 지역 내 가격 경쟁 심화에 추가적인 압박을 가하고 있다.

인디아 시장은 비수기인 몬순(Monsoon) 기간 수요 둔화와 이란산 저가 수입품의 공급 증가, 내수 가격 인하 등의 영향으로 아시아산 제품에 대한 수요가 크게 위축됐다. 현지 시장은 과잉 공급과 가격 경쟁이 심화되며 아시아 수출업체들의 시장 진입에 어려움이 커지고 있다. 구매자들은 접근성과 가격 측면에서 이란산을 선호하는 분위기다. 몬순 이후 수요가 회복되지 않거나 내수 가격이 안정되지 않는다면, 아시아 업체들의 시장 점유율 및 가격 주도권 확보는 더욱 어려워질 수 있다.

인디아 Supreme Petrochem은 PS 가격을 GPPS 는 kg당 2루피, HIPS는 kg당 3루피 인하했다.

한편, 최근 약세를 보였던 원료 SM(Styrene Monomer) 현물가격은 7월8일 FOB Korea 895달러, CFR China는 905달러로 변동이 없었다.

중국 Lianyungang Petrochemical은 롄윈강(Lianyungang) 소재 PS 40만톤 플랜트를 6월25일 약 20-25일 일정으로 정기보수 들어갔다. 일본 INEOS Styrolution은 5월2일 기술적문제로 비정기보수 들어간 일리노이주(Illinois) 채나혼(Channahon) 소재 HIPS 40만톤 플랜트를 7월초 재가동했다. <박한솔 책임연구원>