SM(Styrene Monomer)은 등락이 엇갈렸다.

아시아 SM 시장은 원료 상승과 중국 공급 차질로 중화권이 강세를 보였지만, 지역별로 차별화된 흐름을 나타냈다.

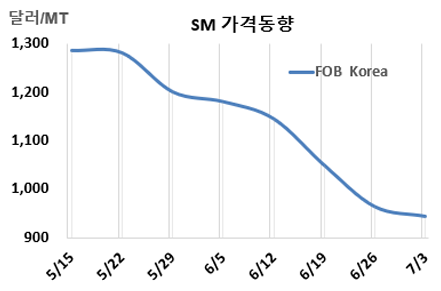

SM 시세는 7월3일 FOB Korea가 톤당 945달러로 20달러로 하락한 반면, CFR China는 960달러로 5달러, CFR Taiwan은 985달러로 10달러 상승했다. CFR SE Asia는 985달러, CFR India는 1020달러로 보합세에 그쳤다. FOB Korea는 미국·이란 전쟁 개전 직전인 2월20일 950달러 이후 최저 수준으로 떨어졌다.

국제유가는 7월3일 브렌트유(Brent) 기준 배럴당 72.12달러로 전주 대비 소폭 상승했고, 나프타(Naphtha)는 C&F Japan 663달러로 약 19달러 올랐다.

아시아 SM 시장은 나프타와 벤젠 가격 상승에 따른 원가 부담 확대와 중국 일부 플랜트의 가동 중단으로 공급이 타이트해지면서 일부 지역에서 상승했다. 다만 신중한 구매 심리가 이어지며 상승폭은 제한됐고, 지역별로 등락이 엇갈렸다. 원료 벤젠(Benzene)이 FOB Korea 기준 톤당 835달러로 50달러 상승했다.

한편, 유럽은 FOB Rotterdam이 톤당 1160달러로 125달러 폭등했고, 미국은 FOB US Gulf가 파운드당 46.45센트로 톤당 약 1024달러를 형성하며 62달러 상승했다. 이에 FOB USG와 FOB Korea 간 스프레드는 79달러로 미국산이 다시 크게 높아지며 운송코스트 20-30달러를 상회하며 미국 수출이 가능한 수준에 진입한 것으로 분석된다.

Idemitsu SM Malaysia는 5월초 정기보수 들어갔던 파시르구당(Pasir Gudang) 소재 SM 24만톤 플랜트를 6월28일 재가동했다. INEOS Styrolution은 3월말 정기보수 들어갔던 미국 텍사스(Texas) 베이포트(Bayport) 소재 SM 56만톤 플랜트를 6월말 재가동했다.