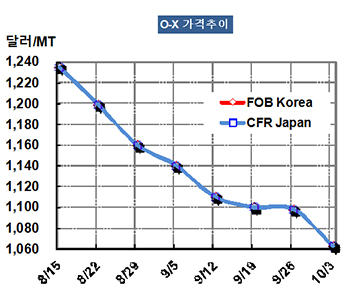

O-X 가격은 10월3일 FOB Korea 톤당 1063달러로 35달러 급락했다.

아시아 O-X(Ortho-Xylene) 시세는 업스트림 시장 전반이 침체를 거듭함에 따라 공급과잉이 크게 확대됨으로써 1100달러에서 멀어지고 있다.

CFR SE Asia도 1065달러를 형성하는데 그쳤다.

최종 다운스트림인 PVC(Polyvinyl Chloride) 시장이 침체됨에 따라 DOP(Dioctyl Phthalate) 및 PA(Phthalic Anhydride) 수요가 연쇄적으로 줄어들어 O-X 하락을 이끌고 있다.

중국이 10월1일부터 장기 연휴에 들어간 것도 영향을 미쳤다.

원료 Isomer 그레이드 M-X(Mixed-Xylene)는 CFR Taiwan 톤당 996달러로 68달러, P-X(Para-Xylene)는 1197달러로 69달러 급락했다.

인도네시아 TPPI(Trans Pacific Petrochemical Indotama)가 12월 이전 Tuban 소재 컨덴세이트(Condensate) 스플리터 10만B/d 및 아로마틱(Aromatics) 플랜트를 재가동할 예정으로 있는 것도 영향을 미쳤다. 생산능력은 P-X 55만톤, 벤젠(Benzene) 35만톤, O-X 10만톤으로 8-9월 재가동할 예정이었으나 연기했다.

중국에서는 Sinopec(China Petroleum & Chemical)이 내수가격을 ex-works 톤당 100위안(13.60달러) 인하했다. Yangzi-BASF와 Zhenhai Refining & Chemicals 공급가격은 톤당 8000위안으로 수입가격 기준 1089달러를 형성했다.