MEG(Monoethylene Glycol)는 하락했다.

아시아 MEG 시장은 국제유가가 배럴당 66달러대로 상승했음에도, 폴리에스터(Polyester) 부진과 계절적 비수기 영향으로 약세를 이어갔다.

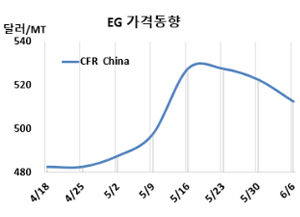

MEG 시세는 6월6일 CFR China가 톤당 513달러, CFR SE Asia는 523달러로 각각 10달러 하락했다.

국제유가는 6월6일 브렌트유(Brent) 기준 배럴당 66.47달러로 약 3달러, 나프타(Naphtha)는 CFR Japan 기준 톤당 560달러로 약 2달러 상승했지만, 아시아 MEG 시장은 다운스트림 수요의 지속적인 약세로 인해 구매 관심이 크게 위축되며 가격이 하락했다. 특히 폴리에스터 및 유사 화학제품 제조업 등 MEG를 원료로 사용하는 산업들이 수요 부진으로 어려움을 겪고 있어 구매 활동이 제한되고 있다.

폴리에스터 가동률은 유지되고 있지만, 수요가 소폭 감소한 점을 볼 때 생산은 지속되고 있으나 시장에서 이를 완전히 흡수하지 못하고 있는 것으로 판단된다. 가동률이 일정하다는 점은 생산자들이 생산량을 유지하고 있다는 의미지만, 수요 감소와 맞물린 공급 유지가 시장 내 경쟁 심화를 유발할 수 있을 것으로 보인다.

남아시아 시장은 비수기를 앞두고 거래자들이 단기 수요 중심으로 움직이며 신중한 태도를 유지하고 있다. 구매자들은 대부분 즉시 필요한 물량만 확보하고 있으며, 이로 인해 현물 거래는 제한적이고 시장 전반의 긴박감은 낮은 편이다.

비수기 폴리에스터 수요 흐름을 예의주시할 필요가 있으며, 공급자와 구매자 모두 수급 변화에 유연하게 대응하는 전략이 요구된다. 향후 MEG 시장의 흐름은 이러한 참여자들의 대응에 따라 점진적으로 형성될 전망이다.

원료 에틸렌(Ethylene)은 CFR NE Asia 톤당 780달러로 변동이 없었다. MEG와 같은 폴리에스터 원료로 사용되는 PTA(Purified Terephthalic Acid)는 CFR China 615달러로 20달러 20달러 하락했다.

중국 Lianyungang Petrochemical은 쉬웨이(Xuwei) 소재 MEG 91만톤 플랜트를 6월1일 정기보수 들어갔다.

반면, Sinopec Sabic Tianjin Petrochemicals는 4월21일 정기보수 들어간 톈진(Tianjin) 소재 MEG 38만톤 플랜트를 6월초 재가동했다. <박한솔 책임연구원>