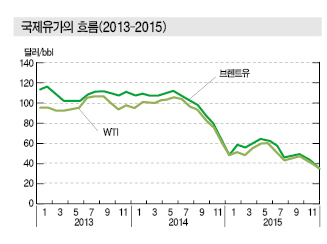

국제유가는 2014년 7월부터 하락세를 계속했고 11월27일 석유수출국기구(OPEC) 총회에서 감산 보류가 결정됨에 따라 폭락했다.

주식 시장에서 에너지 관련기업의 주가가 급락하면서 원유 시장에 유입됐던 투기자금도 역류를 일으켰다.

국제유가는 2015년 3월2일 뉴욕상업거래소(NYMEX)의 WTI(서부텍사스 경질유)가 배럴당 49.59달러, 런던석유거래소(ICE)의 브렌트유(Brent)가 60.75달러로 1월 40달러대에서 소폭 상승했으나 OPEC이 생산정책을 변경하지 않는 한 100달러대를 회복하기 어려울 것으로 예상되고 있다.

2015년 12월에는 브렌트유가 40달러대 초반을 유지한 가운데 WTI와 두바이유(Dubai)는 40달러가 붕괴돼 2016년 시세가 주목되고 있다.

OPEC은 미국의 셰일오일(Shale Oil)로 대표되는 비전통형 오일 생산이 급속히 확대됨에 따라 세계시장 점유율이 약 40%로 하락했고, 국제유가는 OPEC의 생산카르텔이 좌우한다는 시장원리가 전환기를 맞이하고 있다.

국제유가, 100달러 회복 불가능 상태

전문가들은 현재 원유 시장에서 발생하고 있는 변화를 구조적인 문제로 진단하고 국제유가가 2017년 배럴당 80달러 수준으로 상승한 후 2020년까지 70-80달러를 형성할 것으로 예상하고 있다.

일본 에너지경제연구소는 원유 수요가 침체되고 있는 가운데 개발코스트 상승의 영향으로 2025년 국제유가가 80달러에 달할 것이라는 의견을 제시하고 있다.

반면, 석유기업들은 과거 큰 변화가 일어날 때마다 대응해온 경험을 토대로 새로운 균형가격대에서 코스트를 어떻게 감축할지에 따라 미래가 크게 좌우될 것으로 판단하고 있다.

일본 에너지경제연구소는 2014년 12월 발표한 보고서에서 2015년 국제유가가 브렌트유 연평균 65달러, WTI 60달러, 두바이유 63달러를 형성할 것으로 예측했으나 실제로는 브렌트유가 50달러대 중반, WTI와 두바이유는 50달러대 초반을 형성한 것으로 나타나고 있다.

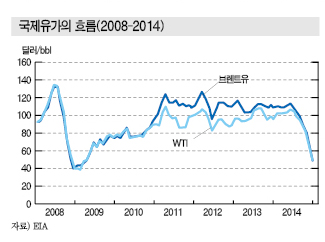

WTI 현물가격은 2008년 7월3일 145.31달러로 사상 최고치를 기록했으나 9월 발생한 리먼 브라더스 사태 이후 급락세로 전환돼 12월23일 30.28달러로 약 반년 만에 80% 가까이 폭락했고 2009년 2월 39.09달러에서 상승세로 전환돼 2011년 3월 100달러대를 회복했다.

WTI는 이후 80-100달러대를 유지했으나 2011년 1월까지 WTI와 같은 수준을 유지했던 브렌트유는 2월부터 100달러 이상이 일반화됐다.

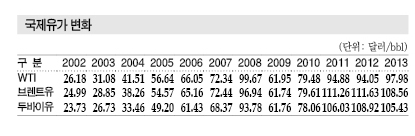

WTI, 브렌트유, 두바이유는 모두 2009년 61달러대, 2010년 78-79달러로 비슷한 수준을 형성했으나 2011년 이후 WTI는 90달러대에 머문 반면 브렌트유와 두바이유는 100달러 이상을 지속했다.

WTI는 2008년까지 일관적으로 높은 수준을 유지했으나 미국의 셰일 개발이 가스에서 오일로 전환됨에 따라 브렌트유보다 낮은 수준을 형성하고 있다.

OPEC은 국제유가 하락이 재정 악화로 직결됨에 따라 미국의 셰일 개발에 제동을 걸기 위해 2014년 11월 총회에서 감산을 보류했다.

리먼 브라더스 사태 직후에는 국제유가 급락이 일시적인 현상으로 끝났으나 최근에는 셰일 개발경쟁의 과열, OPEC의 국제유가 컨트롤 능력 상실 등 구조적인 문제가 발생함에 따라 중동을 비롯한 산유국의 지정학적 리스크 등이 발생하지 않는 한 단기간에 상승하지 않을 것으로 예상되고 있다.

그러나 미국은 원유와 천연가스의 연동성이 약하기 때문에 천연가스 가격이 크게 하락한 영향으로 조정 가능성이 나타나고 있다.

다만, 미국의 셰일 개발에 지장을 초래하는 국제유가는 80달러 수준으로 분석되고 있으나 개발기술 향상 등의 영향으로 광구에 따라 40달러 수준에서도 채산성을 확보할 수 있을 것이라는 의견이 제기되고 있다.

국제유가는 앞으로 구조조정, 수급밸런스, 지정학적 리스크 등 다양한 요소에 따라 좌우되나 WTI는 50-70달러를 유지한 후 중장기적으로 80달러 수준을 회복할 것이라는 의견이 주류를 이루고 있다.

석유화학 업스트림 투자에 큰 영향

국제유가 급락은 석유정제와 연동하는 석유화학 업스트림 투자에 제동을 걸고, 나프타(Naphtha) 베이스 석유화학의 상대적인 코스트 경쟁력을 향상시키는 등 세계 석유화학 시장의 조류를 변화시키고 있다.

석유화학제품은 국제유가 하락의 영향으로 가격하락이 불가피해지고 있으나 가격하락은 수요를 환기시키는 요인으로 작용해 장기적으로는 수급밸런스 개선으로 이어질 가능성이 높아지고 있다.

또 미국의 셰일 개발에 동반한 석유화학 투자 감소에 따라 2017년 이후 아시아에 대량 유입될 것으로 우려되고 있는 미국산 석유화학제품의 악영향이 완화될 가능성도 제기되고 있다.

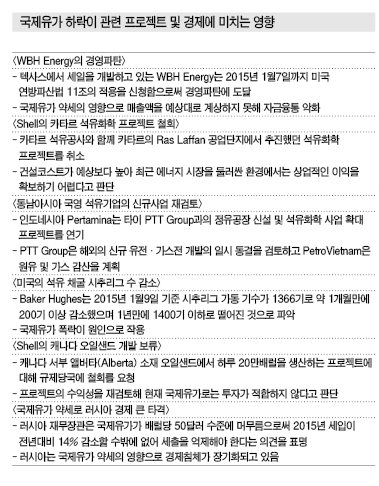

최근에는 석유화학 업스트림 투자계획의 철회가 잇따르고 있는 가운데 Shell과 카타르의 대형 합작 프로젝트가 주목받고 있다. 양사는 2011년 12월 기본 계약을 체결한 프로젝트를 취소하기로 결정했다고 2015년 1월14일 발표했다.

카타르 북부의 Ras Laffan 공업단지에 천연가스 베이스 에틸렌(Ethylene) 110만톤 크래커 및 유도제품 플랜트를 건설하는 프로젝트로 총 64억달러를 투자할 계획이었으나 건설코스트가 예상보다 높을 뿐만 아니라 국제유가 하락의 영향으로 산유국을 둘러싼 환경이 급변함에 따라 프로젝트를 철회하기로 결정했다.

중동에서는 Shell 뿐만 아니라 미국 및 유럽 석유화학 메이저, 현지 국영기업이 신증설 프로젝트를 추진하고 있으나 국제유가가 급락함에 따라 채산성을 확보하지 못하는 프로젝트가 속출할 가능성이 제기되고 있다.

Shell은 2015년 2월 캐나다의 오일샌드 개발 프로젝트도 보류했다.

아세안(ASEAN)에서도 인도네시아 Pertamina가 타이 PTT Group과 진행하고 있는 정유공장 신설 및 석유화학 사업 확대 프로젝트를 연기하고, PTT Group이 해외에서 추진하고 있는 신규 유전·가스전 개발의 일시 동결을 검토하는 등 국제유가 약세의 영향이 확산되고 있다.

미국 ConocoPhillips와 Occidental Petroleum은 광구탐사 투자를 축소한다고 발표했으며, 석유 탐사·개발을 담당하는 엔지니어링기업 가운데 세계 최대의 유전 서비스 제공기업인 Schlumberger는 약 2억달러를 투자해 인원을 감축하고 8억달러를 투자해 탐사기기의 감손처리를 실시할 계획이다.

국제유가 폭락은 석유정제기업의 경영을 악화시키고 있으며 많은 석유개발 및 석유화학 프로젝트에도 악영향을 미치고 있다.

그러나 원유 시장은 점차 안정되면서 서서히 회복될 것으로 전망되고 있다.

일시적으로 보류된 프로젝트 대부분은 재개될 가능성이 높고 국제유가 재검토와 동시에 비즈니스의 효율화를 적극 추진할 것으로 예상되고 있다.

NCC, 경쟁력 향상으로 “호재”

석유화학 시장은 국제유가 하락의 영향으로 침체되고 있는 가운데 장기적인 전망이 불투명해짐에 따라 신증설 프로젝트가 진행되지 않아 글로벌 수급이 타이트해질 가능성이 제기되고 있다.

IHS에 따르면, 2015년 글로벌 에틸렌 시장은 재고 감축을 위해 생산이 억제되나 가격하락에 따른 수요 활성화 효과가 100만톤 이하에 머물러 스팀 크래커의 가동률이 90%에도 미치지 못한 것으로 나타나고 있다.

그러나 에틸렌 수요가 국제유가 약세의 영향으로 2020년까지 350만톤 가량 증가하는 가운데 신증설 투자가 보류됨에 따라 가동률이 상승해 2017-2020년 수급이 타이트해질 것으로 예상되고 있다.

일본 경제산업성은 2014년 11월 공표한 「석유화학 시장구조에 관한 보고서」에서 북미산 저가 셰일가스 베이스 화학제품의 아시아 유입, 중국산 저가 석탄 베이스 화학제품의 생산 확대, 중동의 석유화학 투자 확대에 따른 저가제품의 아시아 유입, 일본산 화학제품의 최대 수출국인 중국의 경제성장 둔화 및 수요 감소, 자급률 향상 등 리스크 요인이 현실화됨으로써 일본의 에틸렌 내수와 수출이 감소해 에틸렌 생산량이 2020년 470만톤, 2030년 310만톤으로 크게 줄어들 것으로 예측했다.

특히, 공급능력을 확대하고 있는 북미와 중동에서 최대 흡수시장인 중국으로 에틸렌 유도제품을 수출하는 구조가 강화됨으로써 일본 석유화학산업은 경쟁력이 크게 악화될 것으로 판단했다.

그러나 국제유가 하락으로 시장 상황이 급변하고 있다.

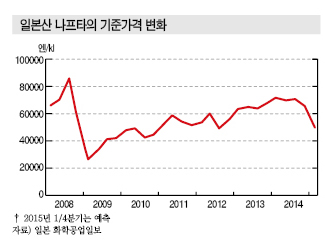

에틸렌 제조용 나프타 수입가격은 2014년 9월 톤당 946.5달러에서 12월 725.4달러로 급락했고 2014년 4/4분기 일본산 나프타 기준가격도 kl당 6만6000엔으로 2013년 4/4분기 이후 최저치를 기록했다.

나프타 가격은 일반적으로 도착 1-2개월 전에 달러화 가격에 따라 결정되기 때문에 OPEC 총회에서 원유 감산이 보류된 2014년 11월27일 이후 발생한 원유·나프타 가격 하락은 2015년 1/4분기 일본산 나프타 기준가격에 반영하고 있다.

도쿄 시장의 나프타 가격은 2015년 1월 도착분이 톤당 600달러대 후반, 2월 도착분이 500달러대 초반, 3월 도착분이 400달러대 초반으로 계속 하락했고 1/4분기 일본산 나프타 기준가격도 kl당 5만엔 이하로 떨어진 것으로 나타나고 있다.

5만엔 이하는 리먼 브라더스 사태 이후 석유화학 수익이 급속히 회복된 2010년과 비슷한 수준으로 비교되고 있다.

마진은 원료와 유도제품의 스프레드에 따라 결정되나 일본 경제가 장기간의 디플레이션에서 벗어나고 있는 영향으로 유도제품 가격하락 압력이 완화됨에 따라 나프타 가격 하락이 석유화학 시장에 긍정적인 영향을 미칠 것으로 판단되고 있다.

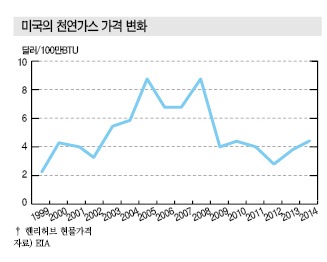

미국 컨설팅기업이 분석한 바에 따르면, 에틸렌 제조원가는 국제유가가 배럴당 100달러, 천연가스가 100만BTU당 5달러를 형성할 때 중국과 서유럽의 나프타 크래커는 톤당 약 800달러, 미국의 에탄 크래커는 약 430달러로 분석되고 있다.

천연가스 가격(Henry Hub)은 2015년 1월 2.99달러로 2014년 11월에 비해 27.0% 하락했으나 WTI는 37.7% 급락함으로써 나프타 크래커의 에틸렌 제조코스트 경쟁력이 상대적으로 향상되고 있는 것으로 분석되고 있다.

나프타 크래커의 에틸렌 제조원가는 국가·지역을 불문하고 비슷한 구조를 형성하고 있다.

이에 따라 한국 및 일본 석유화학산업은 국제유가 폭락의 영향으로 최근 수년간 지속된 사업환경 악화에서 벗어날 가능성이 높아지고 있다. 나프타를 원료로 사용하는 아시아 석유화학 시장 전반에도 비슷한 영향이 미치고 있다.

그러나 일본 화학기업들은 범용 석유화학을 중심으로 구조조정을 진행하고 환경·에너지, 라이프사이언스 분야에서 이노베이션을 창출함으로써 고기능·고부가가치형 구조로 전환을 시도하고 있다.

저유가 고착화에 구조재편 가속화

글로벌 화학시장은 화학기업들의 대형 인수합병(M&A), 국제유가 폭락 등으로 경쟁이 심화되고 있다.

2015년 12월 Dow Chemical과 DuPont의 합병 소식은 Dow Chemical의 앤드류 리버리스 회장 겸 CEO(최고경영자)가 “화학산업의 흐름을 바꾼다”고 언급한 것과 같이 글로벌 화학산업이 새로운 재편 단계에 들어섰다는 것을 단적으로 보여주고 있다.

2016년 2월 중국 ChemChina의 스위스 Syngenta 인수 소식 역시 세계시장에서 중국이 압도적인 영향력을 발휘하고 있다는 것을 알리는 신호탄으로 인식되고 있다.

미국은 셰일(Shale) 혁명을 통해 존재감을 회복하며 사우디를 비롯한 중동지역 석유화학기업에 대항해 힘을 키워가고 있다.

세계시장의 파워밸런스 변화는 국내 석유화학산업에도 새로운 구조조정 압력으로 작용하고 있으며 셰일 혁명이 야기한 저유가 상황은 한국, 일본을 비롯한 아시아 NCC(Naphtha Cracking Center)에게 호재로 작용하고 있다.

NCC는 중동과 미국에서 주류를 이루고 있는 ECC(Ethane Cracking Center)에 비해 국제유가 하락의 수혜를 크게 입을 수 있기 때문이다.

아시아 지역은 에틸렌 수급타이트가 2016년에도 지속될 것으로 파악되고 있어 에틸렌과 에틸렌 유도제품 생산량이 부족한 중국이 주목받고 있다.

일본은 2015년 에틸렌 수출이 93만톤으로 16% 늘어나며 과거 최고치를 기록했고 약 70%는 중국수출이 차지한 것으로 알려졌다.

그러나 현재 상황이 영원히 지속될 것이라는 낙관론은 오래가지 못할 것으로 예상된다.

미국은 ECC 프로젝트를 잇달아 추진하고 있으며 현재 건설하고 있는 크래커와 유도제품 플랜트 가운데 몇몇은 2017년부터 가동을 시작한다.

PE(Polyethylene) 등 유도제품 상당량이 아시아 시장으로 유입될 것으로 예상되며 중동, 북미, 아시아 지역의 석유화학기업들은 아시아 시장을 배경으로 치열한 경쟁을 펼칠 것으로 예상된다.

글로벌 경제성장 부진으로 “질곡”

전문가들은 중국을 비롯한 신흥국의 경제성장 둔화와 자원가격 하락이 세계시장에 미칠 영향에 대해 우려하고 있다.

천연가스, 석탄 등 대부분의 자원가격은 원유와 연동돼 하락하고 있으며 자원보유국의 경상수지 및 경기지표도 심각하게 악화된 것으로 나타났다.

물론 자원수입국들은 자원가격 하락으로 수혜를 입고 있으나 적정 수준에 비해 큰 폭으로 하락한 가격은 세계경제를 혼란시키고 주가 하락과 성장률 예측 하향수정 등을 야기하고 있다.

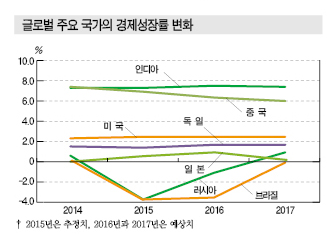

국제통화기금(IMF)은 2016년 1월 발표한 세계경제 예측을 통해 2015년 세계경제 성장률이 3.1%를 기록했다고 발표했다. 2014년 3.4%에 비해 0.3%포인트 낮아진 것으로 선진국은 1.9%로 0.1%포인트 상승했지만 신흥국 및 개발도상국은 4.0%로 0.6%포인트 낮아진 영향이 크게 작용했다.

중국은 6.9%로 상대적으로는 높은 수준이었으나 2014년 7.3% 비해서는 0.4%포인트 하락했다.

러시아와 브라질은 마이너스 성장을 기록했으며 한때 세계경제의 견인차 역할을 할 것으로 기대되던 BRICs 가운데 호조를 이어가고 있는 것은 인디아가 유일했다.

선진국은 미국이 2.5%, 유로권이 1.5%로 낮은 성장률을 나타냈으며, 특히 일본은 0.6%로 매우 저조했다.

IMF는 2016년 세계경제 성장률이 3.4%를 기록할 것으로 예측했으나 전문가들은 성장률 3%대를 유지하는 것조차 어렵다는 의견을 제기하고 있다.

중국의 경제성장 둔화는 전체 수출에서 중국수출이 차지하는 비율이 높은 자원보유국들의 통화가치 하락과 재정악화 등을 초래하고 있으며 경제가 불안정한 브라질은 2년 연속 마이너스 성장할 것으로 예측되고 있다.

중국은 2016년부터 실시하는 제13차 5개년계획을 통해 성장률을 연평균 6.5% 이상 달성하겠다는 목표를 내세우고 있으나 과잉설비 해소, 국영기업 개혁, 산업고도화 등 과제가 산적해 있으며 개혁이 지연되면 성장 속도도 늦추어질 것으로 우려되고 있다.

석유화학, 저유가 장기화로 “타격”

국제유가는 저유가 장기화 가능성이 높으며 2016년에는 2015년과 비슷하게 50달러 안팎을 지속할 것으로 예상되고 있다.

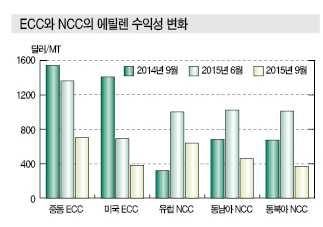

국제유가가 50달러 수준을 유지하면 NCC를 통한 에틸렌 제조코스트는 100달러를 유지하던 때에 비해 절반 이하인 톤당 500달러 전후로 하락하며 중동, 북미의 ECC를 통한 제조코스트(200달러 전후)와의 가격 차이가 6배 이상에서 2.5배 수준으로 축소된다.

중동 ECC, 미국 ECC, 유럽 NCC, 동남아 NCC, 동북아 NCC의 수익성을 분석하면 국제유가가 대폭 하락하기 이전인 2014년 9월에는 중동과 미국이 유럽, 동남아, 동북아에 비해 압도적인 경쟁력을 갖추고 있었으나 국제유가가 하락한 2015년 6월 이후 유럽, 동남아, 동북아의 수익성이 모두 미국을 상회하는 역전현상이 일어나고 있다.

나프타 가격이 국제유가와 연동돼 하락하며 생산제품과의 스프레드 상승을 야기했기 때문이다.

하지만, ECC는 에탄 가격이 좀처럼 변동되지 않기 때문에 상대적으로 수익성이 악화된 것으로 나타났다.

2015년 9월 이후에는 중동의 ECC 수익성도 큰 폭으로 저하됐다.

NCC는 저유가로 에틸렌의 경쟁력이 ECC에 비해 상대적으로 향상되고 있으며 에틸렌에 편중된 ECC와 달리 많은 석유화학제품 수요를 커버할 수 있어 존재감이 더 강화되고 있다.

중국은 2015년까지 실시한 제12차 5개년계획 기간 동안 주로 석탄화학 프로젝트에 주력했으나 제13차 5개년계획을 통해 CNOOC(China National Offshore Oil)의 Huizhou 소재 에틸렌 100만톤 크래커 2기, Sinochem의 Quanzhou 100만톤 2기, Sinopec의 Hainan 100만톤 크래커 등을 완공할 예정으로 있는 등 NCC 신증설이 또 다시 활성화될 것으로 예상된다.

대형 M&A 통해 시장환경 재편

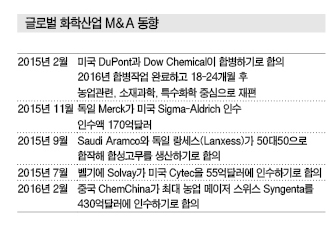

2015년 글로벌 화학 시장은 M&A에 따른 재편이 급속도로 진행됐다.

Solvay가 Cytec을 55억달러에 인수하고, Merck는 연구용 시약 최대 메이저인 Sigma-Aldrich를 170억달러에 인수하는 등 유럽기업의 미국기업 인수가 많았다.

Merk는 1990년대 중반 이후 유럽·미국 화학기업들이 화학과 의약품 사업을 분리하는 가운데서도 양 사업을 모두 유지해왔으며 Sigma-Aldrich 인수를 통해 의약품 및 바이오의약품 등 생명과학 분야에서 연구부터 최종제품 생산에 이르기까지 밸류체인을 강화하게 됐다.

2014년에는 액정패널용 레지스트 메이저 AZ Electronic Material을 19억유로에 인수하며 화학제품 사업을 강화한 바 있다.

랑세스(Lanxess)와 아람코(Saudi Aramco)는 합성고무합작투자 사업에서 협약을 체결했으며 양사가 50대50으로 합작투자해 설립한 Arlanxeo는 2016년 4월1일 출범했다.

랑세스는 강력한 원료 소스를 보유한 석유 메이저 아람코와의 협약을 통해 합성고무 사업의 경쟁력을 강화함과 동시에 아람코로부터 받은 자금을 성장사업에 투입해 사업 포트폴리오를 강화할 방침이다.

아람코는 Sumitomo Chemical, Dow Chemical과도 각각 대규모 석유화학 합작 사업을 진행하고 있으며, 랑세스와 합작을 통해 사우디에 대규모 합성고무 플랜트를 건설하고 석유화학 사업의 영역을 넓힐 계획이다.

2015년 글로벌 화학시장을 뜨겁게 달군 최대 이슈는 Dow Chemical과 DuPont의 합병 합의로 진행방향이 주목받고 있다.

DuPont은 1802년, Dow Chemical은 1897년 창립됐으며 오랜 세월 글로벌 화학산업을 견인해 합병을 통해 새로운 역사를 개척할 것으로 기대되고 있다.

합병 이후 농업관련, 소재과학, 특수화학 등 3개 사업으로 분할하고 각각의 분야에서 또 다른 재편을 추진할 가능성이 제기되고 있다.

ChemChina는 430억달러라는 거액을 투자해 농약 분야 최대 메이저이고 종자 분야 3위인 Syngenta를 인수한다.

세계적인 식량부족 문제에 대비하고 농업 관련시장에서 주도적인 지위를 확보하기 위한 포석으로 해석된다. <강윤화 기자: kyh@chemlocus.com>

표, 그래프 : <국제유가 하락이 관련 프로젝트 및 경제에 미치는 영향><국제유가 변화><국제유가의 흐름(2008-2014)><국제유가의 흐름(2013-2015)><일본산 나프타의 기준가격 변화>