글로벌 CA(Chlor-Alkali) 시장이 격동의 시기를 보내고 있다.

Argus에 따르면, 글로벌 CA 시장은 가성소다(Caustic Soda)와 염소(Chlorine)의 수요 차이, 가격 변동성 확대, 관련사업의 글로벌화에 따른 리스크 등으로 새로운 변화를 맞이하고 있다.

2018년에는 세계 전해설비 가동률이 평균 85% 이상 혹은 더 높은 수준을 나타낼 가능성이 있는 것으로 예측되고 있다.

세계적으로 가성소다 수요가 급신장하지만 신증설은 수요 신장세보다 더디게 이루어지기 때문이다.

가성소다-염소 수급격차 심화

가성소다는 알루미나(Alumina), 종이·펄프 등 양대 수요처를 비롯해 자동차, 식품, 화학 프로세스 등 수요처가 다양하며 비교적 경기에 큰 영향을 받지 않기 때문에 세계적으로 수요가 꾸준히 증가하고 있다.

최근에는 알루미나 정련설비가 늘어나며 전해설비도 높은 가동체제를 유지하고 있다.

전해설비 폐쇄가 잇따라 진행된 것도 가성소다 수급타이트를 부추기는 요인으로 작용했다.

2017년 수은 관련 미나마타 조약을 비준한 EU(유럽연합)는 1년 사이에만 수은공법 전해설비가 생산능력 기준으로 약 90만톤 폐쇄한 것으로 알려졌다.

최근 10년 사이 세계 최대의 CA 생산국으로 등극한 중국은 앞으로 신규투자에 소극적으로 나설 것으로 판단되고 있다.

환경규제 강화 뿐만 아니라 가성소다에 비해 염소 유도제품 산업이 빈약하기 때문으로, 염소를 어떻게 활용할지를 고심하고 있다.

CA는 염수를 전기분해해 거의 같은 양의 가성소다와 염소를 얻을 수 있으며 어느 한쪽만을 선택해 생산하는 것은 불가능하기 때문이다.

극심한 침체를 겪고 있는 중국에서는 염소 가격이 2018년 초 제조코스트를 하회할 만큼 하락한 바 있으며, 국내에서도 kg당 30원에 거래될 정도로 고전했다.

이에 따라 전해설비 신규투자를 위해서는 염소 유도제품 사업 계획까지 세워야 할 것으로 판단되며 중국이 투자를 진행하더라도 내륙부에서 내수용을 위해 한정적으로 실시할 가능성이 큰 것으로 판단된다.

연안지역 소재 전해기업들은 염소를 소비하지 못하고 있어 증설이 어려운 상태이다.

미국·중동 부상에 중국은 위축

미국은 공급원으로서 영향력을 확대하고 있다.

가성소다 내수가 연평균 1%대 성장하는데 그칠 정도로 시장이 성숙된 상태로 원래부터 수출 포지션에 있었으며 저렴한 전기요금을 바탕으로 높은 가동체제를 유지함으로써 전해 사업의 마진이 양호한 수준을 나타내고 있다.

염소 수요는 연평균 2% 증가하고 있으며 PVC(Polyvinyl Chloride) 용도를 비롯해 수요처도 많은 편이다. 특히, 원유 및 가스 채굴 작업에 사용하는 염산 수요가 큰 것으로 알려졌다.

가성소다 가격은 톤당 220달러로 낮은 수준을 형성하고 있다.

앞으로도 마진이 양호한 수준을 계속한다면 미국 전해설비들은 차기 투자에 나설 가능성이 높은 것으로 판단되고 있다.

중동 역시 현재 시점에서는 수출능력이 작지만 세계적으로 우수한 코스트 경쟁력을 갖춘 것으로 평가되고 있으며 앞으로 영향력을 키울 것이라는 전망이 제기되고 있다.

가격변동에 지정학적 리스크도 우려요소

가격 변동성 확대도 CA 시장에 큰 영향을 미치고 있다.

신규 무역상들이 대거 진출하고 무역상들의 억측이 가격을 좌우하는 상황이 자주 발생함에 따라 가파른 등락을 거듭하고 있다.

현재 글로벌 CA 수출시장은 930만톤 정도이나 무역상 수가 늘어나 2-3년 안에는 1000만-1200만톤 정도로 확대될 가능성이 높은 것으로 판단된다.

예전에는 가성소다 수송에 소요되는 운임을 고려해 수요지에서 되도록 가까운 곳에서 조달하는 것이 일반적이었으나 앞으로는 무역 흐름에도 변화가 나타날 것으로 예상되고 있다.

무역상들이 활동을 확대하면서 글로벌화가 가속화되고 있기 때문이다.

그러나 지정학적 리스크에 따른 타격이 우려되고 있다.

4월6일 미국 재무성이 발표한 러시아 정부 관계자 및 신흥재벌 관련 추가 경제제재도 CA 시장에 영향을 미쳤다.

제재 대상 중 1곳이 알루미나 메이저 Rusal이었기 때문으로, Rusal은 글로벌 알루미나 출하량의 9%를 차지하고 있으며 가성소다 시장에서 최대 수요기업으로 자리하고 있다.

미국 걸프지역에서 가성소다를 평균 28만-30만톤 수입했으나 경제제재 영향으로 걸프지역 공급기업들이 감산할 가능성이 커지고 있다.

만약, 미국산 조달이 어려워지면 중동산 등으로 선회할 것으로 예상되며 최근 이란, 카타르, 사우디 등과 협상을 시작한 것으로 알려졌다.

하지만, 미국이 이란에 대해서도 경제제재를 재개해 영향이 우려된다.

이란기업 Avand는 가성소다 환산 전해능력 60만톤 설비를 가동하고 있고 가성소다는 월평균 1만5000-2만톤 수출하고 있다.

주로 인디아, 지중해, 싱가폴 등에 수출하고 있어 만약 미국 뿐만 아니라 중국, 유럽 등도 경제제재에 동참한다면 타격이 확대될 것으로 우려된다.

다만, 염소는 EDC(Ethylene Dichloride) 설비에 투입하고 있어 영향이 미미할 것으로 예상되고 있다.

중국, 2017년 가동률 80% 회복

중국 CA 시장은 공급과잉이 서서히 해소되고 있다.

중국 CA공업협회(CCAIA)에 따르면, 중국 PVC 및 가성소다 시장은 2017년 환경규제의 영향이 불가피했으나 전반적으로는 생산능력 과잉이 개선됨과 동시에 품질이 향상됨으로써 총 이익이 150억위안으로 증가한 것으로 나타났다.

최근에는 수요도 안정적으로 신장하고 있어 가동률이 80% 수준으로 상승한 것으로 파악되고 있다.

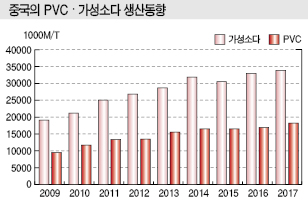

중국 PVC 생산기업은 총 75사로 2017년 생산능력이 2406만톤에 달해 전년대비 3.4%, 생산량은 1790만톤으로 7.2% 증가했다.

생산능력이 확대됐음에도 다운스트림 수요가 신장함에 따라 평균 가동률은 2013년 62%에서 2017년 74%로 상승했다.

PVC 내수는 2014년 이후 1-3% 증가에 머물렀으나 2017년에는 경제회복의 영향으로 1771만톤으로 9% 급증했다.

가성소다는 총 160사의 생산능력이 4120만톤으로 4.0% 확대됨에 따라 1사당 평균 생산능력이 2013년 22만톤에서 2017년 26만톤으로 늘었으며 총 생산량은 3365만톤으로 전년대비 2.5% 증가했다.

중국 가성소다 시장은 금융위기 이후 과잉설비 도태를 통해 생산능력을 축소한 결과 2016년 4/4분기 이후 수익성을 회복하기 시작했다.

그러나 2017년에는 환경규제의 영향으로 주요 생산지인 화동지역 생산이 제한됨에 따라 평균 가동률이 82%로 1%포인트 하락했다.

2018년 들어서도 PVC는 1-4월 생산량 631만톤에 가동률 78%, 가성소다는 생산량 1153만톤에 가동률 84%로 생산효율이 올라 수익이 안정된 것으로 파악되고 있다.

중국 CA 시장은 산업분포가 더욱 명확하고 합리적으로 전환되고 있다.

중동지역은 카바이드(Carbide) 공법 PVC 생산이 서서히 줄어들고 있고 동부는 신소재, 불소화학, 농약 등과 연계한 발전모델이 성숙단계에 진입했으며 서부는 풍부한 자원을 활용해 대규모 석탄화학, 발전, 전해를 일체화한 순환형 프로젝트를 구축해 경쟁력 높은 산업 클러스터가 다수 형성되고 있다.

앞으로는 전해설비 생산제품 밸런스를 적정화할 것이 요구되고 있다.

중국 CA 시장은 염소와 가성소다 불균형의 영향으로 염소 유도제품 개발 및 용도 개척이 선결과제로 부상하고 있으며 지역 균형발전을 제한하는 물류를 개선해야 한다는 목소리가 높아지고 있다.

단일제품에 집중된 시장구도, 신제품 및 부가가치제품 개발능력 부족, 환경규제 강화에 대한 대응에도 주력할 것이 요구되고 있다.