PP(Polypropylene)는 인디아가 하락했다.

아시아 PP 시장은 국제유가가 배럴당 72달러로 하락한 가운데 인디아는 국내 조달로 하락세로 이어졌으며 중국 증설은 공급과잉으로 이어질 전망이다.

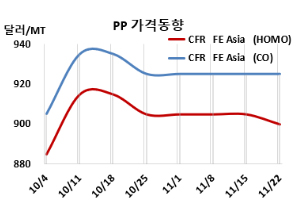

아시아 PP 시세는 11월20일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 900달러로 5달러 하락했으나, IPP Film 및 BOPP는 910달러, 블록 코폴리머(Block Copolymer)는 925달러로 변동이 없었다. CFR SE Asia는 라피아 및 인젝션 955달러, IPP Film 및 BOPP 965달러, 블록 코폴리머 1000달러로 변동이 없었다. CFR S Asia는 라피아·인젝션 960달러, BOPP 및 IPP Film 980달러, 블록 코폴리머는 1000달러로 각각 10달러 하락했다.

유럽은 11월22일 FD NWE 라피아가 톤당 1115유로로 10유로 하락했고, 블록 코폴리머는 1185유로로 변동이 없었다.

국제유가는 11월20일 브렌트유(Brent) 기준 배럴당 72.81달러를 형성한 가운데 인디아만 하락세를 보였다.

중국 시장은 대부분의 가공업체들이 연말이 다가옴에 따라 재고를 쌓는 것을 꺼려하며 원자재 구매를 서두르지 않는 모습이다. 한편, 중국은 새로운 생산 시설의 가동을 준비하고 있으며, 약 150-200만 톤의 생산 능력을 가진 세 개의 신규 공장이 4분기 초에 시운전을 마쳤다. 또 다른 PP 단지는 세 개의 공정으로 구성되어 있으며 약 135-175만 톤의 생산 능력을 보유하고 있으며, 11월말 규격 제품 생산(on spec output)을 달성할 것으로 보인다. 향후 몇 달 동안 아시아-태평양 지역에 공급과잉을 초래할 가능성이 클 것으로 예상된다. 이번 주 중국의 FOB 가격이 하락했음에도 불구하고, 수출 운임 상승으로 인해 중국산 PP의 동남아 수출 차익 거래 창은 여전히 닫혀 있다.

동남아 가격은 부진한 다운스트림 수요가 공급 제한으로 상쇄되며 보합세를 유지했다. 연말이 다가오면서 출하량은 감소하고 있으며, 지속적으로 약세를 보이자 수요 약세로 인한 마진 손실의 부담을 완화하기 위한 조치로 생산자들로 하여금 공장을 가동 중단하거나 12월부터 가동률을 낮추는 방안을 고려하게 만들었다.

인디아에서는 특정 그레이드에 대한 구매 논의가 둔화되면서 가격이 하락했으며, 거래는 낮은 가격 수준에서 체결되었다. 구매 활동이 미미한 가운데 시장 내 공급량은 여전히 충분했다. 국내 낮은 제안은 현지 구매를 더욱 촉진했으며, 인디아 생산업체가 제공하는 할인을 고려했을 때 국내 가격은 시장에서 제안된 가격과 비슷하거나 더 낮은 수준을 유지했다. 또한, 12월부터 시행되는 PP 수입에 대한 BIS(인디아 공업 규격) 인증 의무화 기한이 다가오면서 구매 심리에 추가적인 영향을 미쳤다.

12월 인디아에 공급하는 라피아 및 인젝션 그레이드에 대해 사우디가 CFR 950달러를, 중동이 CFR 970달러를 제시했다.

원료 프로필렌(Propylene)은 11월19일 CFR China 톤당 840달러로 5달러, FOB Korea는 800달러로 10달러 하락했다. PP(라피아: CFR FE Asia)와 프로필렌(CFR China)의 스프레드는 톤당 60달러를 유지하면서, 손익분기점 150달러를 크게 밑돌아 적자가 심화되고 있는 것으로 분석된다.

중국 Hengli Petrochemical은 창싱섬(Changxing Island) 소재 No.3 PP 20만톤 플랜트를 11월초, Hebei Haiwei Group은 허베이성(Hebei) 소재 PP 30만톤 플랜트를 11월14일, PetroChina Lanzhou Petrochemical은 간쑤성(Gansu) 란저우(Lanzhou) 소재 PP 30만톤 플랜트를 11월19-21일 일정으로 정기보수를 진행했다. PetroChina Liaoyang은 랴오양(Liaoyang) 소재 PP 30만톤 플랜트를 11월21-31일 일정으로 정기보수할 예정이다. Sinopec Yangzi는 난징(Nanjing) 소재 No.2 PP 20만톤 플랜트를 11월5-17일 정기보수를 진행했다. 반면, 11월4일 정기보수 들어간 No.3 PP 20만톤 플랜트를 11월 중순 재가동했다.

Daqing Refinery는 11월4일 정기보수 들어간 헤이룽장성(Heilongjiang) 다칭(Daqing) 소재 PP 30만톤 플랜트를 11월11일, Oriental Energy는 11월11일 정기보수 들어간 저장성(Zhejiang) 닝보(Ningbo) 소재 No.1 PP 40만톤 플랜트를 11월 중순, CNOOC & Shell Petrochemicals는 11월13일 기술적 결함으로 정기보수 들어간 광둥성(Guangdong) 소재 No.2 PP 40만톤 플랜트를 11월 중순 재가동했다. Shanghai Secco는 상하이(Shanghai) 소재 PP 28만톤 플랜트를 11월6일 업스트림 문제로 가동률을 감축했다.

필리핀 JG Summit Olefins는 바탕가스(Batangas) 소재 PP 30만톤 플랜트를 마진 악화로 2025년 1월초-3월말 가동중단할 예정이다. <박한솔 책임연구원>