부타디엔(Butadiene)은 하락했다.

아시아 부타디엔 시장은 국제유가가 배럴당 67달러대로 폭락하고, 공급이 안정되면서 하락세로 이어졌다.

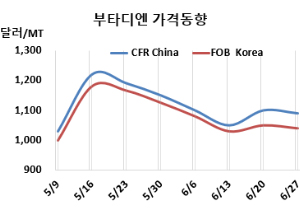

부타디엔 시세는 6월27일 FOB Korea가 톤당 1040달러로 10달러, CFR SE Asia는 960달러로 각각 10달러 하락했다. 중화권도 CFR China는 1090달러, CFR Taiwan은 1060달러로 각각 10달러 떨어졌다.

유럽 현물가격은 FOB Rotterdam 톤당 820달러로 5달러 상승했고, 미국은 FOB US Gulf 파운드당 35.25센트로 변동이 없었다.

국제유가는 6월27일 브렌트유(Brent) 기준 배럴당 67.77달러로 약 10달러 떨어지고, 나프타(Naphtha) 가격도 CFR Japan 톤당 570달러로 약 76달러 폭락했다.

아시아 부타디엔 가격은 업스트림 에너지 시장의 급락에 따라 하락했다. 최근 중동 지역의 지정학적 긴장이 완화되면서 국제 유가와 나프타 가격이 안정세를 보이면서, 부타디엔과 같은 석유화학 제품 가격이 다시 하락세를 이어졌다.

중동발 공급 차질에 대한 우려도 대부분 해소됐다. 수출 활동은 중단 없이 정상적으로 이뤄지고 있으며, 유럽과 아시아 제조업체의 공급도 9월 초까지는 안정적으로 유지될 것으로 예상된다. 이 역시 약세 전망에 힘을 실어주고 있다.

공급 전망에 영향을 더한 또 다른 요인으로는 인도네시아에서 신규 크래커 공장이 성공적으로 가동되면서 현지 부타디엔 가용량이 증가한 점이 있다. 이로 인해 동남아 시장 내 공급업체 간 경쟁이 심화될 것으로 보인다.

수요 측면에서는 합성고무 및 ABS(Acrylonitrile Butadiene Styrene) 분야에서 여전히 부진한 흐름이 이어지고 있다. 많은 구매자들이 매크로 지표(Macro Indicators) 둔화와 높은 재고 수준으로 인해 최소한의 구매 전략을 유지하고 있다. 이러한 상황 속에서, 단기적으로는 다운스트림 수요가 뚜렷하게 회복되거나 공급에 예상치 못한 차질이 발생하지 않는 한, 부타디엔 가격 협상은 계속해서 하락 압력을 받을 것으로 예상된다.

중국 Shanghai SECCO Petrochemical은 상하이(Shanghai) 소재 No.1 부타디엔 9만톤 플랜트를 7월초 정기보수할 계획이다.

싱가포르 Aster Chemicals & Energy는 풀라우 부쿰(Pulau Bukom) 소재 부타디엔 18만5000톤 플랜트를 8월 정기보수할 계획이다.

말레이지아 Pengerang Refining & Petrochemical은 2월초 업스트림 크래커 정전으로 가동 중단된 조호르주(Johor) 펭게랑(Pengerang) 소재 부타디엔 18만5000톤 플랜트를 6월25일 재가동했다.

한편, PT LOTTE Chemical Indonesia는 칠레곤(Cilegon) 소재 부타디엔 14만톤 신규 플랜트를 6월말 성공적인 시운전을 마치고 본격적인 가동에 들어갔다. <박한솔 책임연구원>