P-X(Para-Xylene)는 하락했다.

아시아 P-X 시장은 국제유가가 66달러대로 상승했지만 최근 재가동으로 공급이 늘어났고 원료 가격 약세는 하락세로 이어졌다.

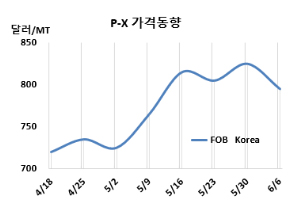

P-X 시세는 6월6일 FOB Korea가 톤당 795달러, CFR SE Asia는 815달러로 각각 30달러 하락했다. CFR Taiwan은 815달러로 15달러 떨어졌다. 유럽도 FOB Rotterdam 815달러로 20달러 하락했다.

국제유가는 6월6일 브렌트유(Brent) 기준 배럴당 66.47달러로 약 3달러, 나프타(Naphtha)는 CFR Japan 기준 톤당 560달러로 약 2달러 상승했지만, 아시아 P-X 시장은 최근 일부 공장들의 재가동으로 공급이 늘어나면서 하락했다. 여기에 생산 원가가 가격을 지지하지 못하는 상황이 겹치면서, 시장 전반의 부진한 흐름이 이어지고 있다. 다운스트림 구매자들도 향후 가격 변동성에 대한 불확실성으로 인해 신중한 태도를 유지하며 구매를 제한하고 있어, 저가 거래가 빈번하게 나타나는 등 조심스러운 분위기가 지속되고 있다.

원료 아이소머(Isomer) 그레이드 M-X(Mixed-Xylene)는 FOB Korea 톤당 695달러로 10달러 하락했고, 다운스트림 PTA(Purified Terephthalic Acid) 현물가격은 CFR China 615달러로 20달러 떨어지면서 P-X 가격에 대한 하락 압력을 더욱 가중시켜, 시장 내 전반적인 부정적 심리를 심화시켰다.

SK지오센트릭은 울산 소재 No.2 P-X 45만톤 플랜트를 6월초 정기보수 들어갔다.

중국 Fujian Fuhai Chuang Petrochemical은 구레이(Gulei) 소재 P-X 80만톤 플랜트를 6월말, Sinopec Tianjin Petrochemical은 톈진(Tianjin)소재 P-X 28만톤 플랜트를 7월4일 정기보수할 계획이다.

반면, CNOOC Huizhou refinery는 3월말 정기보수 들어간 후이저우(Huizhou) 소재 P-X 150만톤 플랜트를 6월5일 재가동했고, 타이완 포모사 케미칼(Formosa Chemicals & Fibre)은 4월 정기보수 들어간 마일랴오(Mailiao) 소재 No.1 P-X 27만톤 플랜트를 5월말 재가동했다.

일본 이데미츠코산(Idemitsu Kosan)은 지바(Chiba) 소재 P-X 26만5000톤 플랜트를 6-8월 정기보수할 예정이다. 반면, 5월16일 정기보수 들어간 지타(Chita) 소재 P-X 35만7000톤 플랜트를 5월말 재가동했다. (박한솔 책임연구원)